インボイス制度は令和5年10月1日から始まります。法令のルールが変わるときに、改正前のルールと改正後のルールを調整する経過措置があります。今回は、インボイス登録事業者の登録等に関する経過措置を確認します。

目次

内容

今回確認する規定(28年改正法附則44条)は次の6つです。

- 登録申請書の提出

- 登録変更申請書の提出義務

- 税務署長の手続き

- 納税義務の免除の特例

- 2年縛りと特例

- その他政令

登録申請書の提出(附則44条1項)

令和5年10月1日から令和6年3月31日までの間に、インボイスの登録を受けようとする事業者は、令和5年10月1日前においても、申請することができます。ただし、令和5年10月1日からインボイスを交付しようとする事業者は、令和5年3月31日までに申請をする必要があります。

国税庁、[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

登録変更申請書の提出義務(附則44条2項)

登録申請書を提出した事業者の情報に変更があったときは、変更届出書を提出する必要があります。

国税庁、[手続名]適格請求書発行事業者登録簿の登載事項変更手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_03.htm

税務署長の手続き(附則44条3項)

税務署長の手続きです。

登録、公表、登録の拒否、登録の取消し、通知、登録の変更については、令和5年10月1日前にすることができます。この場合は、令和5年10月1日(注)に手続きされたものとして取り扱われます。

(注)令和5年10月2日以後に登録等があった場合は、その登録等があった日に手続きがされたものとして取り扱われます。

納税義務の免除の特例(附則44条4項)

登録申請書を提出した事業者(注)は、登録開始日からその年(課税期間)の末日までの間については、消費税の納税義務が発生します。

(注)登録開始日が令和5年10月1日から6年経過日の属する課税期間中に限定。

6年間の経過措置がある理由は、次の2年縛りがあるからだと思いますが、6年経過後も2年縛りは残りそうな気がします。

2年縛りと特例(附則44条5項)

上記の経過措置が使用される事業者は、

登録開始日の属する年(課税期間)の翌年(翌課税期間)から

登録開始日以後2年経過日の属する年(課税期間)までの各年(課税期間)

については、強制的に消費税の納税義務が発生します。

ただし、登録開始日の属する年(課税期間)が令和5年10月1日を含む年(課税期間)の場合は、強制的に消費税の納税義務が発生する取扱いはありません。

例えば、個人事業者で、令和7年1月1日から登録を受けた場合。

令和8年分についても、強制的に消費税の納税義務が発生します(2年縛り)。

令和8年については免税事業者に戻れません。ただし、令和5年10月1日を含む計算期間(課税期間)であれば、上記の2年縛りはありません。

課税期間と2年縛りがない期間

消費税の計算期間を「課税期間」といいます。

個人事業者の課税期間は、暦年(1月1日~12月31日)です。

法人の課税期間は、事業年度(会計期間)です。

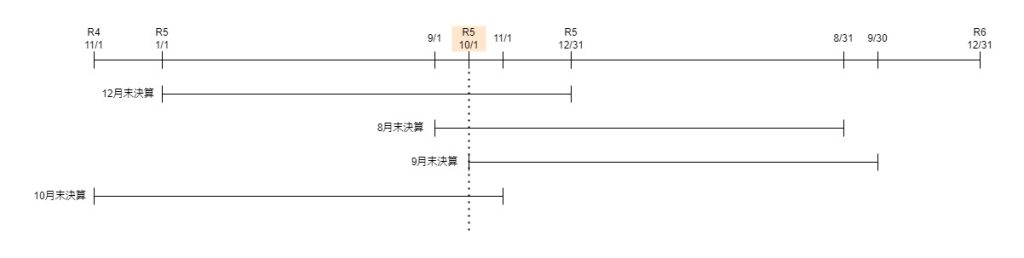

令和5年10月1日を含む計算期間(2年縛りがない期間)については、

次のとおりです。

1月決算、令和5年2月1日~R5/10/1(施行日)~令和6年1月31日

2月決算、令和5年3月1日~R5/10/1(施行日)~令和6年2月29日

3月決算、令和5年4月1日~R5/10/1(施行日)~令和6年3月31日

4月決算、令和5年5月1日~R5/10/1(施行日)~令和6年4月30日

5月決算、令和5年6月1日~R5/10/1(施行日)~令和6年5月31日

6月決算、令和5年7月1日~R5/10/1(施行日)~令和6年6月30日

7月決算、令和5年8月1日~R5/10/1(施行日)~令和6年7月31日

8月決算、令和5年9月1日~R5/10/1(施行日)~令和6年8月31日

9月決算、令和5年10月1日(施行日)~令和6年9月30日

10月決算、令和4年11月1日~R5/10/1(施行日)~令和5年10月31日

11月決算、令和4年12月1日~R5/10/1(施行日)~令和5年11月30日

12月決算、令和5年1月1日~R5/10/1(施行日)~令和5年12月31日

納税義務の免除の特例

消費税の納税義務は、基準期間における課税売上高が1000万円以下の場合に免除されます。ただし、基準期間における課税売上高が1000万円以下であっても、下記の特例に該当する場合は、消費税の納税義務が免除されません。

- 課税事業者の選択(消費税法9条4項)

- 特定期間(消費税法9条の2)

- 相続があった場合(消費税法10条)

- 合併があった場合(消費税法11条)

- 分割等があった場合(消費税法12条)

- 新設法人(消費税法12条の2)

- 特定新規設立法人(消費税法12条の3)

- 高額特定資産(消費税法12条の4)

インボイス発行事業者については、

他の特例に関係なく、消費税の納税義務が生じることになります。

(納税義務者)

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。(小規模事業者に係る納税義務の免除)

消費税法、施行日令和5年10月1日

第九条 事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者(適格請求書発行事業者を除く。)については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

参考規定など

(適格請求書発行事業者の登録等に関する経過措置)

第四十四条 五年施行日から令和六年三月三十一日までの間のいずれかの日に五年改正規定による改正後の消費税法(以下附則第五十三条までにおいて「新消費税法」という。)第五十七条の二第一項の登録を受けようとする事業者は、五年施行日前においても、同条第二項の規定の例により、同項の申請書を提出することができる。ただし、五年施行日に同条第一項の登録を受けようとする事業者は、五年施行日の六月前の日(消費税法第九条の二第一項の規定により同法第九条第一項本文の規定の適用を受けないこととなる事業者にあっては、五年施行日の三月前の日)までに、当該申請書をその納税地を所轄する税務署長に提出しなければならない。2 前項の規定により新消費税法第五十七条の二第二項の申請書を提出した事業者(次項の規定により同条第三項の規定による登録に係る同条第七項の通知を受けた事業者に限る。)は、当該申請書に記載した事項に変更があったときは、五年施行日前においても、同条第八項の規定の例により、同項の届出書を提出しなければならない。

3 税務署長は、第一項の規定により新消費税法第五十七条の二第二項の申請書の提出を受けた場合又は前項の規定により同条第八項の届出書の提出を受けた場合には、五年施行日前においても、同条第三項から第七項まで及び第九項の規定の例により、同条第三項の規定による登録、同条第四項の規定による公表、同条第五項の規定による登録の拒否、同条第六項の規定による登録の取消し、同条第七項の規定による通知及び同条第九項の規定による登録の変更(以下この項において「登録等」という。)をすることができる。この場合において、これらの規定の例によりされた登録等は、五年施行日(同条第一項の登録がされた日(以下第五項までにおいて「登録開始日」という。)が五年施行日の翌日以後である場合には、当該登録開始日)においてこれらの規定により行われたものとみなす。

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が五年施行日から五年施行日以後六年を経過する日までの日の属する課税期間中である事業者に限る。)の当該登録開始日の属する課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

5 前項の規定の適用を受ける事業者の登録開始日の属する課税期間の翌課税期間から登録開始日以後二年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項若しくは第四項、第十二条第二項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、同法第九条第一項本文の規定は、適用しない。ただし、登録開始日の属する課税期間が五年施行日を含む課税期間である場合は、この限りでない。

6 前各項に定めるもののほか、この条の規定の適用に関し必要な事項は、政令で定める。

消費税法、附則、施行日令和5年10月1日

メモ

4項で除外される課税期間と5項で除外される課税期間が異なる。