今回は、適格請求書(インボイス)類似書類等と

やむを得ない事情の疑問点を確認します。

目次

疑問点

意図せず適格請求書類似書類等を取得して、

消費税の控除を行った場合に、

消費税の控除が認められなくなるのか?という問題に対して

やむを得ない事情があるとして消費税の控除が可能と考えていましたが、

やむを得ない事情の判定が可能?

と疑問が生じたので確認したいと思います。

適格請求書類似書類等

適格請求書類似書類等とは、

適格請求書等と誤認させるおそれがある書類や

偽りの記載がある適格請求書等をいいます。

(紙だけではなくデータも含まれます。)

この適格請求書類似書類等は、

消費税法において交付や提供が禁止されています。

やむを得ない事情

消費税の控除については、

帳簿と請求書等(主に適格請求書)の保存が必要となります。

帳簿と請求書等の保存がない場合は、

原則として消費税の控除ができません。

ただし、災害などのやむを得ない事情がある場合は、

帳簿と請求書等の保存がない場合であっても

消費税の控除が可能となります。

適格請求書類似書類等とやむを得ない事情との関係

消費税の控除ができない規定(理由)は複数あります。

1、仕入税額控除(消費税法30条1項)

2、帳簿及び請求書等の保存(消費税法30条7項)

3、その他の特例

1に該当しない場合は、消費税の控除ができません。

2に該当する場合は、1に該当する場合であっても消費税の控除ができません。

やむを得ない事情については、

2の帳簿及び請求書等の保存(7項)に規定されています。

参考規定、帳簿及び請求書等の保存

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(請求書等の交付を受けることが困難である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

消費税法、施行日令和5年10月1日

やむを得ない事情の判断の前提として、

仕入税額控除(1項)の要件を満たしている必要があります。

仕入税額控除(1項)の要件を満たさない場合、

帳簿及び請求書等の保存(7項)の判定は不要となります。

仕入税額控除(1項)の要件を満たすためには、

適格請求書等の取得が必要ですが、

意図せず適格請求書類似書類等を取得した場合、

仕入税額控除(1項)の要件を満たすことになるのでしょうか?

この疑問の理由は、

「課税仕入れに係る消費税額」の定義が変更されたからです。

課税仕入れに係る消費税額の定義が変更

改正後の規定を確認してみましょう。

(仕入れに係る消費税額の控除)

消費税法、施行日令和5年10月1日

第三十条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、国内において行う課税仕入れ(特定課税仕入れに該当するものを除く。以下この条及び第三十二条から第三十六条までにおいて同じ。)若しくは特定課税仕入れ又は保税地域から引き取る課税貨物については、次の各号に掲げる場合の区分に応じ当該各号に定める日の属する課税期間の第四十五条第一項第二号に掲げる消費税額(以下この章において「課税標準額に対する消費税額」という。)から、当該課税期間中に国内において行つた課税仕入れに係る消費税額(当該課税仕入れに係る適格請求書(第五十七条の四第一項に規定する適格請求書をいう。第九項において同じ。)又は適格簡易請求書(第五十七条の四第二項に規定する適格簡易請求書をいう。第九項において同じ。)の記載事項を基礎として計算した金額その他の政令で定めるところにより計算した金額をいう。以下この章において同じ。)、以下省略

課税仕入れに係る消費税額は、

政令で定めるところにより計算した金額をいいます。

政令を確認してみましょう。

(課税仕入れに係る消費税額の計算)

消費税法施行令、施行日令和5年10月1日

第四十六条 法第三十条第一項に規定する政令で定めるところにより計算した金額は、次の各号に掲げる課税仕入れ(特定課税仕入れに該当するものを除く。以下この章において同じ。)の区分に応じ当該各号に定める金額の合計額に百分の七十八を乗じて算出した金額とする。

一 適格請求書(法第五十七条の四第一項に規定する適格請求書をいう。以下同じ。)の交付を受けた課税仕入れ 当該適格請求書に記載されている同項第五号に掲げる消費税額等のうち当該課税仕入れに係る部分の金額

以下省略

2 省略

3 省略

1項が請求書等積上げ方式、

2項が帳簿積上げ方式、

3項が総額割り戻し方式です。

1項1号に適格請求書の定義があり、

「法第五十七条の四第一項に規定する適格請求書」をいいます。

法定事項が記載されている書類は、

適格請求書に該当することになります。

適格請求書は本物に限るのか?

適格請求書については、本物か偽物かの限定がありません。

1項1号では、

適格請求書(法第五十七条の四第一項に規定する適格請求書をいう。以下同じ。)の交付を受けた課税仕入れについては、当該適格請求書に記載されている同項第五号に掲げる消費税額等のうち当該課税仕入れに係る部分の金額

とあるため、

適格請求書(本物か偽物かの限定なし)の交付を受けた課税仕入れについては、

その適格請求書に記載されている消費税額等のうち、

その課税仕入れに係る部分の金額

と読む場合、仮に偽物の適格請求書であっても、課税仕入れが事実であれば、

仕入税額控除の要件を満たすと考えることができます。

課税仕入れの事実がない(例えば架空仕入れ)の場合は、要件を満たしません。

次に「請求書等」の定義を確認してみましょう。

9 第七項に規定する請求書等とは、次に掲げる書類及び電磁的記録(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第二条第三号(定義)に規定する電磁的記録をいう。第二号において同じ。)をいう。

消費税法、施行日令和5年10月1日

一 事業者に対し課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。次号及び第三号において同じ。)を行う他の事業者(適格請求書発行事業者に限る。次号及び第三号において同じ。)が、当該課税資産の譲渡等につき当該事業者に交付する適格請求書又は適格簡易請求書

上記規定(消費税法30条9項)の適格請求書は、

仕入税額控除(消費税法30条1項)で定義されている

適格請求書と同じです。

省略

消費税法30条1項

課税仕入れに係る消費税額(当該課税仕入れに係る適格請求書(第五十七条の四第一項に規定する適格請求書をいう。第九項において同じ。)

省略

この適格請求書についても、

本物か偽物かの限定がありません。

そのため、偽物の適格請求書を保存した場合であっても

帳簿及び請求書等の保存要件を満たすと考えることが可能です。

帳簿及び請求書等の保存要件を満たしていると考えた場合、

「帳簿及び請求書等を保存しない場合」に該当しないため、

やむを得ない事情の判定は不要となります。

偽物の適格請求書であっても保存していることになるからです。

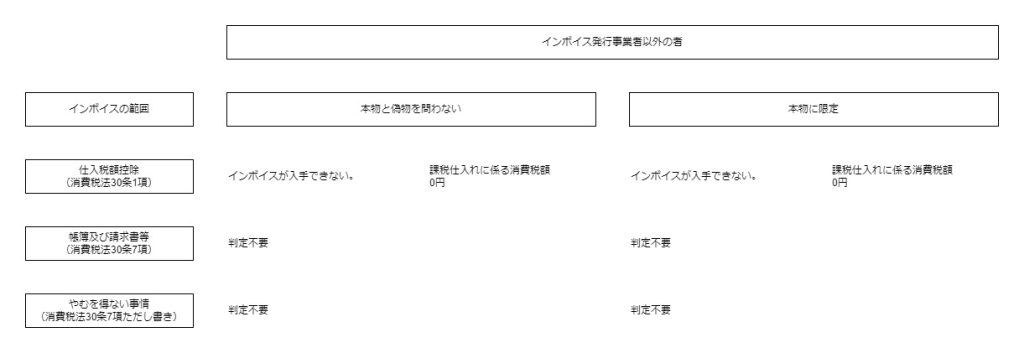

適格請求書発行事業者以外の者から適格請求書類似書類等を取得した場合

適格請求書類似書類等は、2つあります。

1、適格請求書と誤認させるおそれのある書類(適格請求書に該当しない)

2、偽りの記載がある適格請求書(偽物であっても適格請求書に該当する)

意図せず1の適格請求書類似書類等を取得した場合についても、

仕入税額控除の要件(1項)を満たすのでしょうか?

適格請求書(本物か偽物かの限定なし)の交付を受けた課税仕入れについては、

その適格請求書に記載されている消費税額等のうち、

その課税仕入れに係る部分の金額

と読む場合、1の適格請求書類似書類等については、

適格請求書に該当しないため、課税仕入れの事実があり

記載金額や消費税額が正しかったとしても

「適格請求書」に記載されている消費税額がないため、

仕入税額控除の要件を満たさないと考えられます。

(要件を満たすと考えた場合であっても消費税額は0円となります。)

仕入税額控除の要件を満たさないと考えた場合、

やむを得ない事情の判定は不要となります。

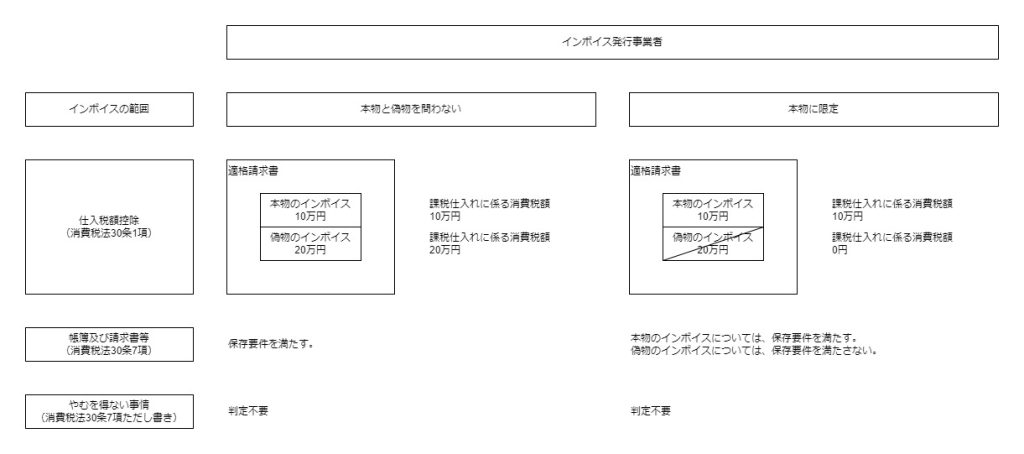

適格請求書が本物に限る場合

適格請求書発行事業者から

偽りの記載がある適格請求書を取得した場合を考えてみましょう。

仕入税額控除の要件の適格請求書が本物に限ると考えた場合、

偽りの記載がある適格請求書は、

「課税仕入れに係る消費税額がない」ことになります。

そのため、帳簿及び請求書等の保存判定は不要となります。

仮に、帳簿及び請求書等の保存判定をした場合、

偽りの記載がある適格請求書では、

保存要件を満たさないため、仕入税額控除が適用できません。

「本物の適格請求書を保存できないことにつきやむを得ない事情をある」と考えた場合、仕入税額控除が適用できることになりますが、「課税仕入れに係る消費税額がない」ため、結果的に消費税の控除額は0円となります。

関係を整理してみます。

| 内容 | 適格請求書発行事業者から取得した場合 | 以外の事業者から取得した場合 |

|---|---|---|

| 適格請求書を 本物に限定しない。 | 偽りの記載がある適格請求書であっても、適格請求書に該当するため、課税仕入れに係る消費税額がある。 — 偽りの記載がある適格請求書を保存しているため、やむを得ない事情の判定不要。 | 適格請求書そのものが取得できないため、課税仕入れに係る消費税額がない。 — 課税仕入れに係る消費税額がないため、やむを得ない事情の判定不要。 |

| 適格請求書を 本物に限定する。 | 偽りの記載がある適格請求書は、本物の適格請求書に該当しないため、課税仕入れに係る消費税額がない。 — 課税仕入れに係る消費税額がないため、やむを得ない事情の判定不要。 | 同上 |

いずれにしても、

やむを得ない事情の判定は不要と考えることができます。

まとめ

1、仕入税額控除は「課税仕入れに係る消費税額」を基礎とします。

2、課税仕入れに係る消費税額は改正により、「適格請求書の記載事項」を基礎として計算します。

3、適格請求書は、本物か偽物かの限定がありません。

適格請求書が本物か偽物か問わない場合

4、偽物の適格請求書であっても、課税仕入れが事実であれば仕入税額控除が可能と考えられます。

5、偽物の適格請求書であっても、保存しているため、帳簿及び請求書等の保存要件を満たし、やむを得ない事情の判定は不要と考えられます。

適格請求書等が本物に限る場合

6、偽物の適格請求書については、課税仕入れが事実であっても、消費税の控除ができません。仮に仕入税額控除を適用したとしても、課税仕入れに係る消費税額はないこととなります。

7、偽物の適格請求書については、帳簿及び請求書等の保存判定は不要となります。そのため、やむを得ない事情の判定も不要です。

関係図

今後、適格請求書に関する裁決事例などが出てくるのでしょうね。