今回は、防衛特別法人税の中間申告を確認してみましょう。

内容

防衛特別法人税には、法人税と同様に中間申告制度があります。

法案を確認してみましょう。

第一款 中間申告

(中間申告)

第二十一条 法人税法第七十一条又は第百四十四条の三の規定による申告書を提出すべき法人は、これらの申告書に係る課税事業年度(当該法人が通算子法人である場合には、当該課税事業年度開始の日の属する当該法人に係る通算親法人の課税事業年度)開始の日以後六月を経過した日(以下この条において「六月経過日」という。)から二月以内に、税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。

一 省略

二 前号に掲げる金額の計算の基礎その他財務省令で定める事項

引用元、所得税法等の一部を改正する法律案

・法人税法第71条は内国法人

・法人税法第144条の3は恒久的施設がある外国法人

の法人税の中間申告に関する規定です。

法人税の中間申告書を提出する必要がある法人については、

防衛特別法人税の中間申告書を提出する必要があります。

提出期限は法人税と同様に

・課税事業年度が始まる日から6月を経過した日(6月経過日)

から2月以内です。

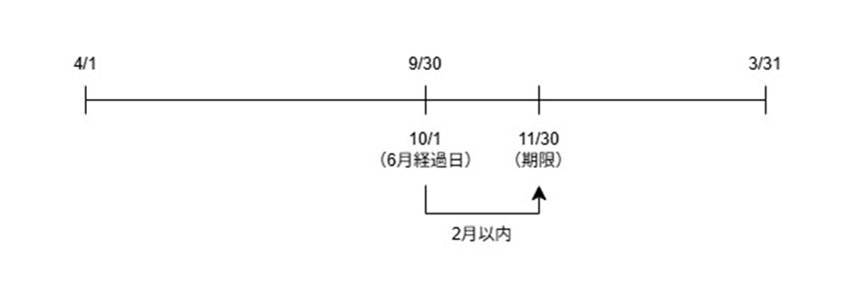

例えば、3月末決算法人の場合、4月1日に事業年度が始まりますので、6月を経過した日が10月1日となります。2月以内は11月30日です。

通算制度の場合は、通算親法人の課税事業年度を基準に期間計算します。

中間申告の計算

中間申告の計算は、法人税と同様です。

法案を確認してみましょう。

一 当該課税事業年度の前課税事業年度の防衛特別法人税額(防衛特別法人税確定申告書に記載すべき第二十五条第一項第二号に掲げる金額(第十六条第九項の規定により加算された金額がある場合には、当該金額を控除した金額)をいう。次項第一号及び第五項において同じ。)で六月経過日の前日までに確定したものを当該前課税事業年度の月数で除し、これに当該課税事業年度開始の日から当該前日までの期間(次項第一号及び第三項において「中間期間」という。)の月数を乗じて計算した金額

引用元、所得税法等の一部を改正する法律案

前期の防衛特別法人税額で、6月経過日の前日までに確定したものを

・当該前課税事業年度の月数

で割ります。

例えば、3月末決算の法人の場合、6月経過日は10月1日となります。前日は9月30日となります。

前日の9月30日までに確定したものを当該前課税事業年度の月数で割ります。一般的には12で割ります。そうすると1月あたりの防衛特別法人税が計算できます。

割った後の金額に中間期間の月数をかけて計算します。

中間期間というのは、

・当該課税事業年度開始の日(4月1日)から

・当該前日(9月30日)まで

の期間をいいます。6月となります。

例えば、前期の防衛特別法人税が100万円の場合、

1,000,000円÷12月=83,333円(円未満を切り捨て)

83,333円×6月=499,998円→499,900円(100円未満を切り捨て)

となります。

参考情報

国税庁、質疑応答事例、法人税の中間(予定)税額の算出方法について

https://www.nta.go.jp/law/shitsugi/hojin/24/04.htm

月数計算は暦に従って計算します。1月未満の端数は切り上げとなります。

参考法案

1月未満の端数は、切上げ。

4 前三項の月数は、暦に従って計算し、一月に満たない端数を生じたときは、これを一月とする。

引用元、所得税法等の一部を改正する法律案

おまけコーナー

防衛特別法人税額のカッコ書きにある「第十六条第九項の規定により加算された金額」は、通算法人の外国税額控除の進行年度調整によりプラスされる金額をいいます。このプラスされる金額がある場合は、防衛特別法人税からマイナスします。