今回は、防衛特別法人税の基準法人税額などの固定措置が適用されない場合の当初申告基準法人税額を確認してみましょう。

当初申告基準法人税額は更新される。

先に法案を確認してみましょう。

7 通算課税事業年度について前項(第三号に係る部分を除く。)の規定を適用して修正申告書の提出又は更正がされた後における第五項の規定の適用については、当該修正申告書又は当該更正に係る国税通則法第二十八条第二項に規定する更正通知書に当該通算課税事業年度の基準法人税額又は基準法人税加算額として記載された金額を当初申告基準法人税額又は当初申告基準法人税加算額とみなす。

所得税法等の一部を改正する法律案

前項(第6項)は、固定しないで再計算する規定です。

(固定措置を適用しない規定)

・修正申告書の提出

・更正

がされた後の固定措置(第5項の規定)の適用については、

・当該修正申告書

・当該更正に係る国税通則法第二十八条第二項に規定する更正通知書

に当該通算課税事業年度の基準法人税額又は基準法人税加算額として記載された金額

を

・当初申告基準法人税額又は当初申告基準法人税加算額

とみなす。

と規定されています。

第5項、原則として基準法人税額が固定されます。

第6項、例外で基準法人税額が固定されません(再計算されます。)

固定措置を適用しないで再計算して、

・修正申告書の提出がされた後

・更正がされた後

については、固定されている金額(当初申告基準法人税額)が最新の金額に書き換えられるという意味です。

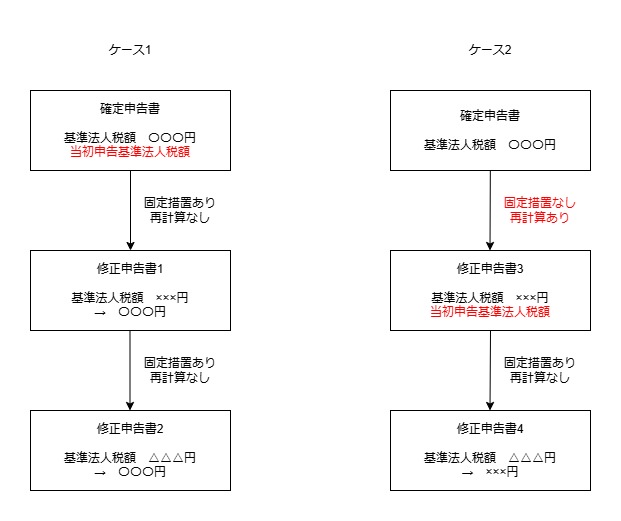

固定措置ありと固定措置なしの比較

ケース1が、固定措置あり(再計算なし)

ケース2が、固定措置なし(再計算あり)です。

ケース1については、固定措置あり(再計算なし)のため、確定申告書に記載した基準法人税額が当初申告基準法人税額となります。

修正申告書2を計算する場合、確定申告書の当初申告基準法人税額を使用します。

ケース2については、固定措置なし(再計算あり)のため、修正申告書3に記載した基準法人税額が当初申告基準法人税額となります。

修正申告書4を計算する場合、修正申告書3の当初申告基準法人税額を使用します。