今回は、非課税資産を輸出した場合の

仕入消費税の特例を確認してみましょう。

内容

非課税資産を国内で販売した場合、

消費税は非課税売上となり、消費税はかかりません。

課税資産を輸出した場合、

消費税は免税売上となり、消費税は免除されます。

では、非課税資産を輸出した場合は、

どうなるでしょうか?

この場合、非課税売上となります。

資産の譲渡等(譲渡、貸付け、サービス提供)が

非課税売上に該当する場合、

輸出免税売上に該当することはありません。

非課税売上も輸出免税売上も

売上の消費税はかかりませんが、

支払った消費税の取扱いが異なります。

非課税売上に対応する仕入消費税は、

売上消費税からマイナスできませんが、

輸出免税売上に対応する仕入消費税は、

売上消費税からマイナスできます。

まとめ

| 内容 | 非課税売上 | 輸出免税売上 |

|---|---|---|

| 売上消費税 | 課されない | 免除される (0%課税) |

| 売上消費税から仕入消費税を控除できるか? | 原則として 控除できない | 控除できる |

非課税売上と輸出免税売上の比較

事例で確認してみましょう。

ケース1、輸出した資産が非課税売上に該当する場合

非課税売上の対価 1000万円

課税売上割合は、0%になります。

分子 0円

分母 1000万円

共通売上対応の仕入消費税80万円の控除額

80万円×0%(課税売上割合)=0円

ケース2、輸出した資産が課税売上に該当する場合

輸出免税売上の対価 1000万円

課税売上割合は、100%になります。

分子 1000万円

分母 1000万円

共通売上対応の仕入消費税80万円の控除額

80万円×100%(課税売上割合)=80万円

控除額

ケース1、0円

ケース2、80万円

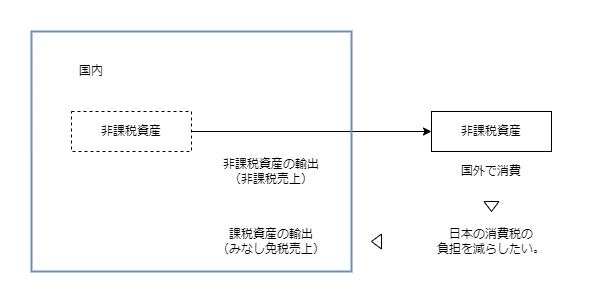

非課税資産の輸出を非課税売上にすると税金計算は不利になるため、

非課税売上ではなく、輸出免税売上とする特例が設けられています。

ケース3、輸出した資産が非課税売上に該当する場合(特例あり)

原則、非課税売上の対価 1000万円

↓

特例、輸出免税売上の対価 1000万円

課税売上割合は、100%になります。

分子 0円(原則)→1000万円(特例)

分母 1000万円

共通売上対応の仕入消費税80万円の控除額

80万円×100%(課税売上割合)=80万円

関係図

用途区分

非課税資産の輸出に係る仕入れの用途区分を変更することができます。

特例を適用した場合、

「非課税売上に対応する課税仕入れ」を

「課税売上に対応する課税仕入れ」に変更できるため、

課税売上割合に関係なく、消費税の控除が可能となります。

証明が必要

非課税資産の輸出の特例を適用する場合は、

輸出免税売上と同様に証明(書類の保存)が必要となります。

適用除外

次の資産の輸出は、特例の対象外となります。

・有価証券

・支払手段

・金銭債権

参考規定

非課税資産を輸出した場合の仕入税額控除

(非課税資産の輸出等を行つた場合の仕入れに係る消費税額の控除の特例)

消費税法第31条第1項、施行日令和5年10月1日

第三十一条 事業者が国内において第六条第一項の規定により消費税を課さないこととされる資産の譲渡等(以下この項において「非課税資産の譲渡等」という。)のうち第七条第一項各号に掲げる資産の譲渡等(以下この項及び次項において「輸出取引等」という。)に該当するものを行つた場合において、当該非課税資産の譲渡等が輸出取引等に該当するものであることにつき、財務省令で定めるところにより証明がされたときは、当該非課税資産の譲渡等のうち当該証明がされたものは、課税資産の譲渡等に係る輸出取引等に該当するものとみなして、前条の規定を適用する。

規定を整理してみましょう。

事業者が国内において第6条第1項の規定により

消費税を課さないこととされる資産の譲渡等(注1)のうち

第7条第1項各号に掲げる資産の譲渡等(注2)に

該当するものを行つた場合において、

当該非課税資産の譲渡等が

輸出取引等に該当するものであることにつき、

財務省令で定めるところにより証明がされたときは、

当該非課税資産の譲渡等のうち当該証明がされたものは、

課税資産の譲渡等に係る輸出取引等に該当するものとみなして、

前条(第31条)の規定を適用する。

注1、以下この項において「非課税資産の譲渡等」という。

注2、以下この項及び次項において「輸出取引等」という。

適用除外

(非課税資産の輸出等を行つた場合の課税売上割合の計算の方法等)

消費税法施行令第51条第1項、施行日令和5年10月1日

第五十一条 法別表第二第二号に規定する有価証券及び支払手段並びに第九条第一項第四号に掲げる金銭債権の輸出は、法第三十一条第一項に規定する輸出取引等及び同条第二項に規定する資産の輸出に含まれないものとする。

課税売上割合の計算

(非課税資産の輸出等を行つた場合の課税売上割合の計算の方法等)

消費税法施行令第51条第2項、施行日令和5年10月1日

2 法第三十条第二項に規定する課税売上割合の計算については、国内において行つた法第三十一条第一項に規定する非課税資産の譲渡等のうち同項に規定する輸出取引等に該当するものの対価の額は、第四十八条第一項第二号に規定する課税資産の譲渡等の対価の額の合計額に含まれるものとし、国内において行つた同項第一号に規定する資産の譲渡等に係る対価の返還等の金額のうち当該輸出取引等に該当するものに係る部分の金額は、同項第二号イに規定する輸出取引等に係る対価の返還等の金額に含まれるものとする。

輸出証明

(非課税資産の輸出等を行つた場合の証明)

消費税法施行規則第16条第1項、令和5年10月1日

第十六条 法第三十一条第一項に規定する財務省令で定めるところにより証明がされたときは、同項に規定する非課税資産の譲渡等のうち同項に規定する輸出取引等に該当するものを行つた事業者が、当該非課税資産の譲渡等につき、第五条第一項各号に掲げる場合の区分に応じ同項各号に定める書類又は帳簿を整理し、当該非課税資産の譲渡等を行つた日の属する課税期間の末日の翌日から二月(清算中の法人について残余財産が確定した場合には一月とする。次項及び第三項において同じ。)を経過した日から七年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるもの(次項において「事務所等」という。)の所在地に保存することにより証明がされたときとする。