今回は、預かった個人住民税をまとめて支払う方法を確認してみましょう。

納期の特例

給料を支払う法人・個人事業者が

特別徴収義務者(給料から税金を天引きする人)として指定されると

従業員の個人住民税を給料から天引きする必要があります。

預かった個人住民税については、

預かった月の翌月10日まで納める必要があります。

手続きを行えば、支払いを遅らせることが可能です。

(納期の特例といいます。)

納期の特例の要件は2つ。

・従業員等の人数が常時10人未満(9人以下)の法人・個人事業者

・手続きを行って承認を受けること

納期の特例を使えば、毎月納付でなく、

半年に1度にできます。

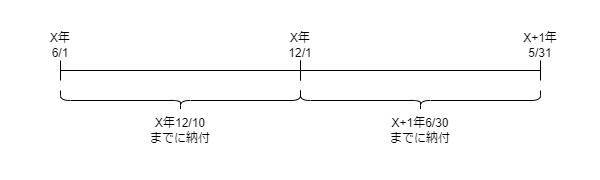

6月から11月までに預かった個人住民税については、

12月10日が納付期限となります。

12月から翌年5月までに預かった個人住民税については、

翌年6月10日が納付期限となります。

従業員が退職した場合の個人住民税の一括徴収についても、

納期の特例の対象となります。

(翌月10日までの納付は不要)

手続きが必要

納期の特例については、申請書の提出が必要です。

参考情報、大阪市、

給与所得等に係る市民税・府民税特別徴収税額の納期の特例に関する承認申請書

https://www.city.osaka.lg.jp/zaisei/page/0000386462.html

申請書を提出して、承認を受ければ、

納期の特例(半年に1度)に変更できます。

承認(連絡)がない場合は、

申請月の翌月の末日に承認があったものとして取り扱われます。

例えば、2月17日に申請書を提出して、

承認(連絡)がなかった場合は、3月31日(翌月の末日)に

承認があったものとなります。

承認があった月から納期の特例がスタートしますので、

3月分・4月分・5月分の特別徴収の納付期限は、

6月10日となります。

申請した月(2月)は、納期の特例がスタートしていません。

翌月10日(3月10日)が納付期限となりますので確認しておきましょう。

参考規定

給与所得に係る特別徴収税額の納期の特例

(給与所得に係る特別徴収税額の納期の特例)

地方税法321条の5の2、施行日令和6年4月9日

第三百二十一条の五の二 第三百二十一条の四の特別徴収義務者は、その事務所、事業所その他これらに準ずるもので給与の支払事務を取り扱うもの(給与の支払を受ける者が常時十人未満であるものに限る。以下この項において「事務所等」という。)につき、当該特別徴収に係る納入金を納入すべき市町村の長の承認を受けた場合には、六月から十一月まで及び十二月から翌年五月までの各期間(当該各期間のうちその承認を受けた日の属する期間については、その日の属する月から当該期間の最終月までの期間)に当該事務所等において支払つた給与について前条第一項の規定により徴収した給与所得に係る特別徴収税額を、同項の規定にかかわらず、当該各期間に属する最終月の翌月十日までに当該市町村に納入することができる。前条第二項ただし書の規定により徴収した給与所得に係る特別徴収税額についても、同様とする。

2 前項の承認の取消し、当該取消しがあつた場合の納期の特例その他給与所得に係る特別徴収税額の納期の特例に関し必要な事項は、政令で定める。

申請書の提出義務

(給与所得に係る特別徴収税額の納期の特例)

地方税法施行令第48条の9の10第1項、施行日令和6年4月1日

第四十八条の九の十 法第三百二十一条の五の二第一項の承認の申請をする者は、その承認を受けようとする事務所等(同項に規定する事務所等をいう。以下この条及び次条において同じ。)の所在地、当該事務所等において給与の支払を受ける者の数その他総務省令で定める事項を記載した申請書を同項の市町村長に提出しなければならない。

自動承認

5 第一項の申請書の提出があつた場合において、その申請書の提出があつた日の属する月の翌月末日までにその申請につき承認又は却下の処分がなかつたときは、同日においてその承認があつたものとみなす。

地方税法施行令第48条の9の10第5項、施行日令和6年4月1日