今回は、預かった源泉所得税をまとめて納付する方法を確認してみましょう。

納期の特例

給料を支払う人(法人や個人事業者)は、

支払う給料等に応じて、

所得税を天引きする必要があります。

(源泉徴収といいます。)

源泉徴収した所得税については、

原則として、翌月10日までに納付する必要があります。

4月に支払った給料は5月10日、

5月に支払った給料は6月10日が納付期限となります。

(納付期限が土曜日、日曜日、祝日の場合は、次の平日)

納付期限は翌月10日ですが、

・従業員の人数が常時10人未満(9人以下)

・手続きをして、承認を受ける

2つの要件を満たせば、納付回数を12回(毎翌月10日)から

2回(半年に1度、7月10日と1月20日)に減らすことが可能です。

(納期の特例といいます。)

手続き

納期の特例は手続きが必要で、

・源泉所得税の納期の特例の承認に関する申請書

の提出が必要となります。

参考情報、国税庁、A2-8 源泉所得税の納期の特例の承認に関する申請

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

納期の特例については、承認(連絡)を受ける必要がありますが、

承認(連絡)はほとんどないでしょう。

承認の連絡がない場合は、手続きした月の翌月末日に

承認があったものとして取り扱われます(自動承認)。

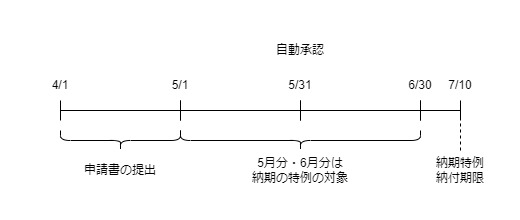

4月に申請した場合、5月31日に自動承認され、

5月分の給料等から納期の特例が利用できます。

5月分の給料は納期の特例を利用しているため、

6月10日ではなく、7月10日が納付期限となります。

4月に支払った給料から預かった源泉所得税が10,000円の場合、

納期の特例が利用できないため、

5月10日までに10,000円を納付する必要があります。

5月に支払った給料から預かった源泉所得税が15,000円、

6月に支払った給料から預かった源泉所得税が20,000円の場合、

納期の特例が利用できるため、

合計35,000円を7月10日までに納付することが可能です。

5月分の給料の仕訳

| 借方 | 貸方 |

|---|---|

| 給料・役員報酬 ×××円 | 現預金 ×××円 |

| - | 預り金-源泉所得税 15,000円 |

6月分の給料の仕訳

| 借方 | 貸方 |

|---|---|

| 給料・役員報酬 ×××円 | 現預金 ×××円 |

| - | 預り金-源泉所得税 20,000円 |

7月10日の源泉所得税の納付の仕訳

| 借方 | 貸方 |

|---|---|

| 預り金-源泉所得税 35,000円 | 現預金 35,000円 |

※ 預り金勘定は0円になりますので確認しておきましょう。

7月から12月までに支払った給料から預かった源泉所得税については、

翌年1月20日が納付期限となります。

個人住民税についても納期の特例があります。

半年に1度の納付になる点は同じですが、

納付期限や手続きが異なりますので注意しましょう。

参考リンク

・預かった個人住民税をまとめて支払う方法

参考規定

源泉徴収に係る所得税の納期の特例

第二百十六条 居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(以下この章において「給与等」という。)又は第三十条第一項(退職所得)に規定する退職手当等(以下この章において「退職手当等」という。)の支払をする者(第百八十四条(源泉徴収を要しない給与等の支払者)に規定する者を除く。)は、当該支払をする者の事務所、事業所その他これらに準ずるものでその支払事務を取り扱うもの(給与等の支払を受ける者が常時十人未満であるものに限る。以下この章において「事務所等」という。)につき、当該事務所等の所在地の所轄税務署長の承認を受けた場合には、一月から六月まで及び七月から十二月までの各期間(当該各期間のうちその承認を受けた日の属する期間については、その日の属する月から当該期間の最終月までの期間とする。以下この条において同じ。)に当該事務所等において支払つた給与等及び退職手当等(非居住者に対して支払つた給与等及び退職手当等並びに第二百四条第一項第二号(源泉徴収をされる報酬又は料金)に掲げる報酬又は料金を含む。以下この条において同じ。)について第二章から前章まで(給与所得等に係る源泉徴収)の規定により徴収した所得税の額を、これらの規定にかかわらず、一月から六月までの期間に係る給与等及び退職手当等について徴収した所得税の額にあつては当該期間の属する年の七月十日までに、七月から十二月までの期間に係る給与等及び退職手当等について徴収した所得税の額にあつては当該期間の属する年の翌年一月二十日までに国に納付することができる。

所得税法第216条、施行日令和6年4月1日

納期の特例に関する承認の申請等

1項、申請書の提出

5項、自動承認

第二百十七条 前条の承認の申請をしようとする者は、その承認を受けようとする事務所等の所在地、当該事務所等において給与等の支払を受ける者の数その他財務省令で定める事項を記載した申請書を同条に規定する税務署長に提出しなければならない。

所得税法第217条、施行日令和6年4月1日

2 省略

3 省略

4 省略

5 第一項の申請書の提出があつた場合において、その申請書の提出があつた日の属する月の翌月末日までにその申請につき承認又は却下の処分がなかつたときは、同日においてその承認があつたものとみなす。

—

新しいこと

・明太子フランス