今回は、消費税の2割特例の計算と第2表の記載方法を確認してみましょう。

納付する消費税の計算用紙は3枚

2割特例で納付する消費税を計算する用紙は、次の3枚です。

- 消費税及び地方消費税の申告書(申告書第1表)

- 課税標準額等の内訳書(申告書第2表)

- 付表6、税率別消費税額集計表(小規模事業者に係る税額控除に関する経過措置を適用する課税期間用)

下記URLから<2割特例用>の用紙がダウンロードできます。

(個人事業者用は現時点でありません。)

令和5年10月1日以後終了する課税期間分の消費税及び地方消費税の申告書・添付書類等

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/07.htm

納付する消費税は、

上記の反対で付表6→申告書第2表→申告書第1表の順に計算します。

今回は、申告書第2表の記載方法を確認します。

参考リンク

・2割特例の計算と付表6の記載方法

・2割特例の計算と第2表の記載方法(このページ)

・2割特例の計算と第1表の記載方法

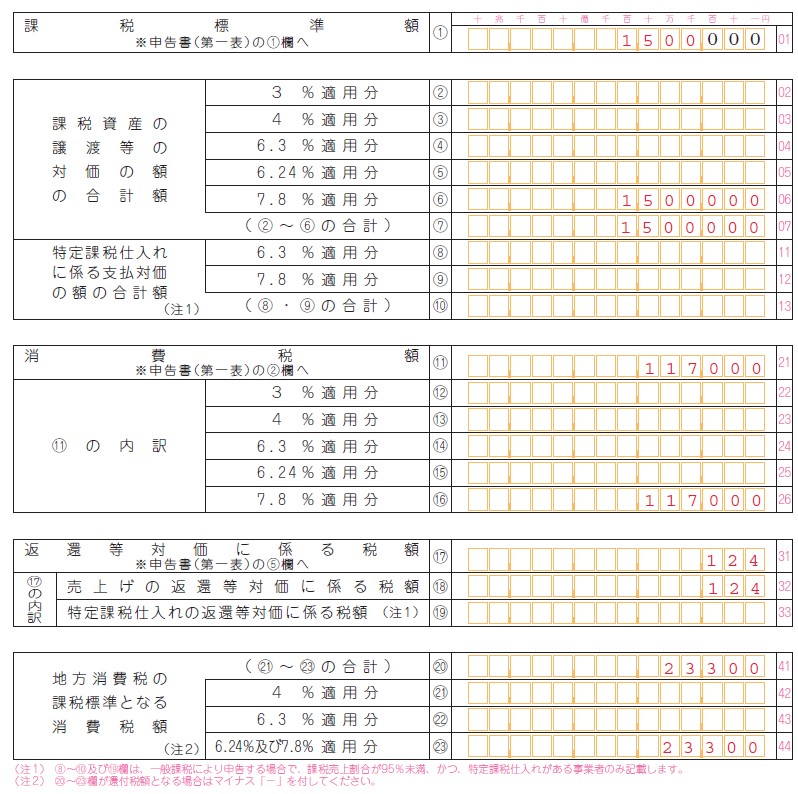

申告書第2表の記入例

申告書第2表は、申告書第1表に記載する金額を集計する表です。

付表6の金額を転記することで作成が可能ですので、

参考リンクと同じ前提で確認していきます。

付表6(参考リンク参照)の前提

令和5年10月1日から令和5年12月31日までの

消費税がかかる売上(課税売上げ、税込み)が1,650,000円、

消費税がかかる売上のマイナス(税込み)が1,760円の場合

申告書第2表の記入例

20欄から23欄まで(地方消費税の課税標準となる消費税額)については、

付表6で計算していませんので、現時点では記入できません。

2割特例以外の計算については、付表に地方消費税に関する金額の計算欄が設けられていますが、付表6(2割特例計算用)には計算欄が設けられていません。

そのため、20欄から23欄までは、

第1表で納付する消費税を計算した後に記入します。

2023/9/8、追加

23欄については、

11欄-付表6の6欄-17欄で計算して100円未満を切捨てしたものを記入します。

117,000-93,500-124=23,376→23,300円

参考情報、2割特例用、消費税及び地方消費税の確定申告の手引き

https://www.nta.go.jp/publication/pamph/pdf/0023008-043.pdf