今回は、研修費用を負担した場合の消費税を確認してみましょう。

従業員の研修費用については、

消費税の控除ができる場合と控除できない場合がありますので、

それぞれ分けて確認したいと思います。

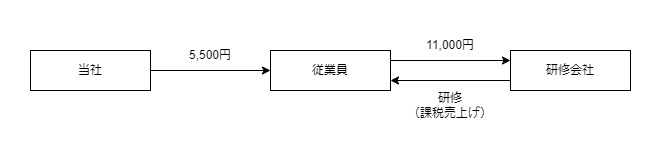

消費税の控除ができない場合

例えば、従業員がスキルアップのために、

通信教育を私費(11,000円)で受講し、

受講料の一部(5,500円)を法人が負担したとします。

この場合、法人が負担した5,500円については、

給与の支払いとして消費税の控除ができません。

当社の仕訳

| 借方 | 貸方 |

|---|---|

| 給料 5,500 (課税対象外) | 現金 5,500 (源泉所得税は省略) |

関係図

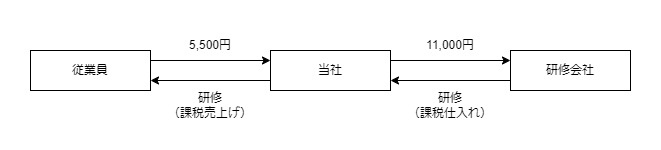

消費税の控除ができる場合

例えば、従業員が業務上必要な通信教育等を受講した場合、

当社と研修会社が直接契約している場合は、

当社が研修を受けたものとして、消費税の控除が可能となります。

研修費用11,000円を支払った当社の仕訳

| 借方 | 貸方 |

|---|---|

| 研修費等 11,000 (課税仕入れ) | 現金 11,000 |

消費税が課税される研修の場合、インボイスの保存が必要です。

(参考)従業員から受講料5,500円を受け取った場合の仕訳

| 借方 | 貸方 |

|---|---|

| 現金 5,500 | 雑収入(研修費等) 5,500 (課税売上げ) |

関係図

研修会社の仕訳

| 借方 | 貸方 |

|---|---|

| 現金 11,000 | 売上など 11,000 (課税売上げ) |

課税売上げとなる研修(サービスの提供)の場合、

インボイスの発行が必要となります。

その他の方法について

(参考)当社の自己負担を経費(消費税の控除)としている場合の仕訳

| 借方 | 貸方 |

|---|---|

| 研修費等 5,500 (課税仕入れ) | 現金 5,500 |

参考情報

国税庁、質疑応答事例、社員の通信教育費を負担するときの仕入税額控除の可否

https://www.nta.go.jp/law/shitsugi/shohi/16/07.htm

所得税

課税しない経済的利益……使用人等に対し技術の習得等をさせるために支給する金品

36-29の2 使用者が自己の業務遂行上の必要に基づき、役員又は使用人に当該役員又は使用人としての職務に直接必要な技術若しくは知識を習得させ、又は免許若しくは資格を取得させるための研修会、講習会等の出席費用又は大学等における聴講費用に充てるものとして支給する金品については、これらの費用として適正なものに限り、課税しなくて差し支えない。(平28課法10-1、課個2-6、課審5-7追加)

所得税基本通達