今回は、通勤手当の取扱いとインボイスを確認してみましょう。

通勤手当の消費税の取扱い

現行の通勤手当の取扱いについては、業務上通常必要な部分に限り、

課税仕入れとして消費税の控除が可能です。

この通勤手当については、法人や個人事業者が

通勤者の定期券を一括購入して定期券を支給するものも含まれます。

自動車通勤の「その通勤に通常必要であると認められる部分の金額」については、通行料等と燃料代は課税仕入れ、減価償却費、自動車税、任意保険料、車検費用は課税仕入れにならないとする裁決(平成30年7月9日)があります。

参考、消費税法基本通達11-2-2、通勤手当

11―2―2 事業者が使用人等で通勤者である者に支給する通勤手当(定期券等の支給など現物による支給を含む。)のうち、当該通勤者がその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとした場合に、その通勤に通常必要であると認められる部分の金額は、課税仕入れに係る支払対価に該当するものとして取り扱う。

消費税法基本通達11-2-2、通勤手当

インボイスの取扱い

インボイス制度に伴って、「通勤手当のうち課税仕入れとなるもの」は、

インボイスの保存がなくても消費税の控除が可能となります。

参考、消費税法基本通達11-6-5、通常必要であると認められる通勤手当

11―6―5 規則第15 条の4第3号《請求書等の交付を受けることが困難な課税仕入れ》に規定する「通勤者につき通常必要であると認められる部分」とは、事業者が通勤者に支給する通勤手当が、当該通勤者がその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとした場合に、その通勤に通常必要であると認められるものをいう。

消費税法基本通達11-6-5、通常必要であると認められる通勤手当

したがって、所法令第20 条の2各号《非課税とされる通勤手当》に定める金額を超えているかどうかにかかわらないことに留意する。

所得税と消費税の違い

新しい基本通達(11-6-5)には、下記通達が追加されています。

「したがって、所得税法施行令第20 条の2各号《非課税とされる通勤手当》に定める金額を超えているかどうかにかかわらないことに留意する。」

所得税の非課税となる金額を超える通勤手当については、

所得税がかかりますが、

消費税では所得税の非課税となる金額を超える通勤手当であっても、

通常必要な部分に限り、課税仕入れとして消費税の控除が可能です。

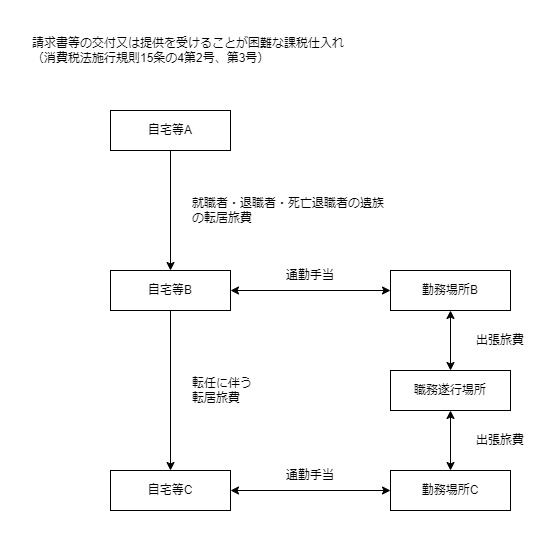

出張旅費等と通勤手当の関係

例えば、下記関係図の

自宅等の転居旅費、勤務場所と職務遂行場所の出張旅費については、

基本通達11-6-4(通常必要であると認められる出張旅費、宿泊費、日当等)、

自宅等と勤務場所の通勤手当については、

基本通達11-6-5(通常必要であると認められる通勤手当)の対象となります。

2つとも、通常必要な部分に限り、

課税仕入れとして消費税の控除が可能です。

参考リンク

・出張旅費等とインボイス

参考規定

消費税法施行規則15条の4第2号、第3号、施行日令和5年10月1日

所得税の非課税所得

(非課税所得)

所得税法

第九条 次に掲げる所得については、所得税を課さない。

五 給与所得を有する者で通勤するもの(以下この号において「通勤者」という。)がその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して受ける通勤手当(これに類するものを含む。)のうち、一般の通勤者につき通常必要であると認められる部分として政令で定めるもの

所得税法施行令20条の2、非課税とされる通勤手当