今回は、インボイス発行義務等の承継の可否について確認します。

目次

インボイス発行義務等の承継の疑問点

先に疑問点を記載します。

1、インボイス発行事業者の事業を相続により承継した相続人は、

インボイス手続きの義務等を承継できるのか?

・事業を相続しなかった場合で取扱いは変わるのか?

・生前承継で取扱いは変わるのか?

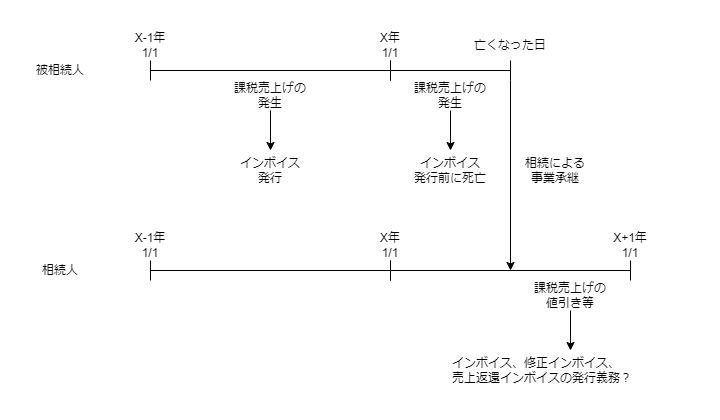

相続の場合

2、インボイス発行事業者の事業を合併により承継した合併法人は、

インボイス手続きの義務等を承継できるのか?

・分割、事業譲渡等で取扱いは変わるのか?

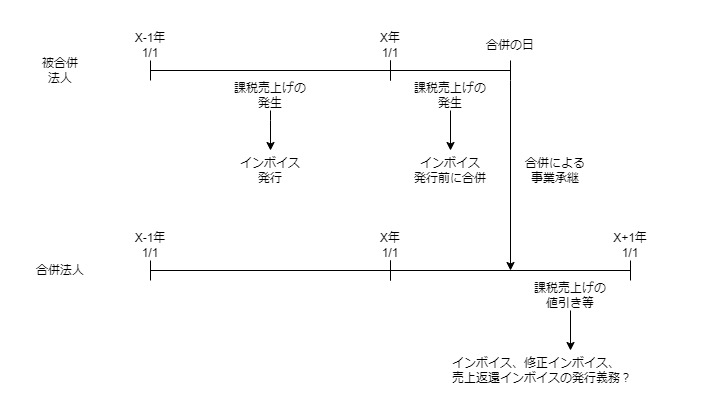

合併の場合

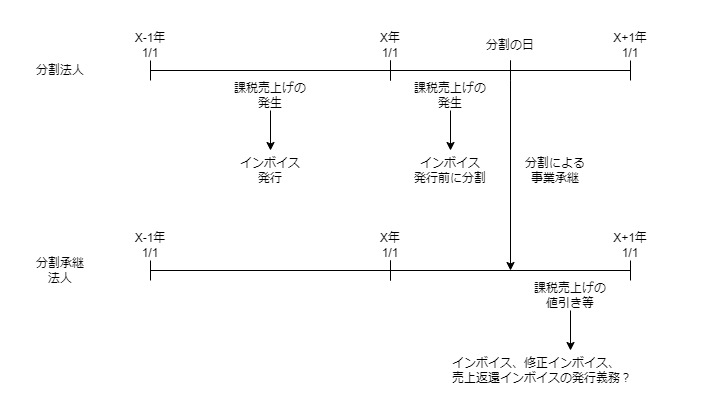

分割の場合

取扱いを確認できていないだけかもしれませんが、

わかる範囲で確認していきます。

申告義務等の承継

現行の税制には、申告義務等の承継規定があります。

(申告義務等の承継)

消費税法

第五十九条 相続があつた場合には相続人は被相続人の次に掲げる義務を、法人が合併した場合には合併法人は被合併法人の次に掲げる義務を、それぞれ承継する。

一 第四十二条第一項、第四項若しくは第六項、第四十五条第一項又は第四十七条第一項(同条第三項の場合に限る。)の規定による申告の義務

二 前条の規定による記録及び帳簿の保存の義務

消費税法59条の内容

1、被相続人の次の義務は相続人が承継します。

2、被合併法人の次の義務は合併法人が承継します。

1号、申告義務

消費税法42条1項、1月中間申告

消費税法42条4項、3月中間申告

消費税法42条6項、6月中間申告

消費税法45条1項、確定申告

消費税法47条1項(3項限定)、特例申告

2号、帳簿の備付け等(消費税法58条)の規定による記録と帳簿の保存義務

インボイス制度後の規定も変更はありません。

(申告義務等の承継)

消費税法、令和五年法律第三号による改正

第五十九条 相続があつた場合には相続人は被相続人の次に掲げる義務を、法人が合併した場合には合併法人は被合併法人の次に掲げる義務を、それぞれ承継する。

一 第四十二条第一項、第四項若しくは第六項、第四十五条第一項又は第四十七条第一項(同条第三項の場合に限る。)の規定による申告の義務

二 前条の規定による記録及び帳簿の保存の義務

(申告義務等の承継)

消費税法、平成二十八年法律第十五号による改正

第五十九条 相続があつた場合には相続人は被相続人の次に掲げる義務を、法人が合併した場合には合併法人は被合併法人の次に掲げる義務を、それぞれ承継する。

一 第四十二条第一項、第四項若しくは第六項、第四十五条第一項又は第四十七条第一項(同条第三項の場合に限る。)の規定による申告の義務

二 前条の規定による記録及び帳簿の保存の義務

消費税法59条により、申告義務、記録と帳簿の保存の義務を承継します。

国税通則法の規定では、被相続人や被合併法人の納付義務を承継します。

インボイス発行事業者の義務

インボイス発行事業者の義務等は、

消費税法57条の4に規定されています。

規定の概要

1項、インボイスの発行義務あり。

2項、簡易インボイスが発行可能。

3項、売上返還インボイスの発行義務あり。

4項、修正インボイスの発行義務あり。

5項、電子インボイスが発行可能。

6項、インボイス等の写しの保存義務あり。

被相続人や被合併法人のこれらの義務や権利が、

事業を承継した相続人、事業を承継しなかった相続人、

合併法人、分割承継法人に承継されるのか?という問題です。

売上の値引き等があった場合

売上の値引き等があった場合は、

売上返還インボイスの発行義務が生じます。

3 売上げに係る対価の返還等(第三十八条第一項に規定する売上げに係る対価の返還等をいう。以下この項において同じ。)を行う適格請求書発行事業者は、当該売上げに係る対価の返還等を受ける他の事業者に対して、次に掲げる事項を記載した請求書、納品書その他これらに類する書類(以下この条において「適格返還請求書」という。)を交付しなければならない。以下省略

消費税法57条の4、施行日令和5年10月1日

売上げに係る対価の返還等の税額控除(消費税法38条)は、

売上の値引き等があった場合、売上の値引き等に係る消費税を

受け取った消費税から控除できる規定です。

下記3項と4項に、事業を承継した相続人と

合併法人の取扱いが規定されています。

(売上げに係る対価の返還等をした場合の消費税額の控除)

消費税法38条、施行日令和5年10月1日

第三十八条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、国内において行つた課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)につき、返品を受け、又は値引き若しくは割戻しをしたことにより、当該課税資産の譲渡等の対価の額(第二十八条第一項に規定する対価の額をいう。)と当該対価の額に百分の十を乗じて算出した金額との合計額(以下この項及び第三十九条において「税込価額」という。)の全部若しくは一部の返還又は当該課税資産の譲渡等の税込価額に係る売掛金その他の債権の額の全部若しくは一部の減額(以下この項から第四項までにおいて「売上げに係る対価の返還等」という。)をした場合には、当該売上げに係る対価の返還等をした日の属する課税期間の課税標準額に対する消費税額から当該課税期間において行つた売上げに係る対価の返還等の金額に係る消費税額(当該返還をした税込価額又は当該減額をした債権の額に百十分の七・八を乗じて算出した金額をいう。次項において同じ。)の合計額を控除する。

2 前項の規定は、事業者が当該売上げに係る対価の返還等をした金額の明細を記録した帳簿を保存しない場合には、当該保存のない売上げに係る対価の返還等に係る消費税額については、適用しない。ただし、災害その他やむを得ない事情により当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

3 相続により被相続人の事業を承継した相続人が被相続人により行われた課税資産の譲渡等につき売上げに係る対価の返還等をした場合には、その相続人が行つた課税資産の譲渡等につき売上げに係る対価の返還等をしたものとみなして、前二項の規定を適用する。

4 前項の規定は、合併により事業を承継した合併法人が被合併法人により行われた課税資産の譲渡等につき売上げに係る対価の返還等をした場合又は分割により事業を承継した分割承継法人が分割法人により行われた課税資産の譲渡等につき売上げに係る対価の返還等をした場合について準用する。

5 前二項に定めるもののほか、第二項に規定する帳簿の記録及び保存に関する事項その他第一項の規定の適用に関し必要な事項は、政令で定める。

3項の内容

被相続人の課税売上げについて、

相続により事業を承継した相続人が売上の値引き等をした場合には、

その相続人が課税売上げに係る売上の値引き等をしたものとして、

売上の値引き等に係る消費税を受け取った消費税から控除できます。

4項の内容

合併法人や分割承継法人についても同様の取扱いがあります。

上記2つのみなし規定について、

3項では「前二項の規定を適用する。」

4項では「準用する。」と規定されているため、

売上返還インボイスの発行義務にまで影響しないと考えられます。

個人事業者のみなし登録期間

インボイス発行事業者の事業を相続により承継した相続人については、みなし登録期間に限り、その相続人をインボイス発行事業者として取扱って、この法律(消費税法のうち、一部を除く)の規定を適用します。

(改正後の消費税法57条の3第3項)

この規定により「被相続人のインボイスの手続き等の承継が可能」と考えることができるかもしれませんが、インボイス発行事業者でない相続人をインボイス発行事業者として取扱うだけであって、被相続人として取扱うものではないので、インボイスの手続き等の承継はできないと考えられます。

また、この規定は相続人がインボイス発行事業者でない場合に限定されるため、

相続人がインボイス発行事業者である場合、合併法人の場合、分割承継法人の場合とバランスが取れていません。

適格請求書発行事業者でなくなった場合の適格請求書の交付

インボイス通達3-6(適格請求書発行事業者でなくなった場合の適格請求書の交付)を確認します。

3-6

消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)

適格請求書発行事業者が適格請求書発行事業者でなくなった後、適格請求書発行事業者であった課税期間において行った課税資産の譲渡等を受ける他の事業者(法第57条の4第1項《適格請求書発行事業者の義務》に規定する「他の事業者」をいう。)から当該課税資産の譲渡等に係る適格請求書の交付を求められたときは、当該他の事業者にこれを交付しなければならないことに留意する。

この通達を適用すると、他の適格請求書発行事業者であっても、発行することが可能かもしれませんが、法令上他の適格請求書発行事業者の発行は原則として認められていないと考えられます。

まとめ

現時点で公表されている取扱いでは、

インボイスの発行義務等が承継されないと考えられるので、

追加の情報を公表してほしいですね。

2023/10/13、追加

税務通信#3772の記事(相続によりインボイス発行事業者の事業を承継した場合などの留意点、15ぺージ)で、インボイスの交付義務等は包括承継の対象と解説されています。

包括承継のため、被相続人の事業を承継しなかったとしても、

インボイスの交付義務等を承継します。

(相続放棄した場合は承継しないと考えられますが、買い手が困りますね。)