今回は、リース譲渡の特例を止める場合等の消費税の取扱いを

確認してみましょう。

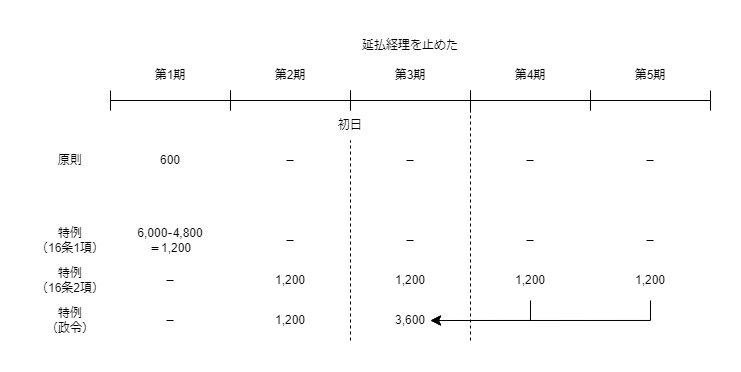

延払経理を止めた場合

今回確認する規定はこちら↓

(延払基準の方法により経理しなかつた場合等の処理)

消費税法施行令第32条第1項、施行日令和5年10月1日

第三十二条 リース譲渡につき法第十六条第二項本文の規定の適用を受けている事業者が同項ただし書の規定の適用を受けることとなつた場合には、当該リース譲渡で同項本文の規定の適用を受けていたもののうち、当該リース譲渡に係る賦払金の額で所得税法第六十五条第一項ただし書(リース譲渡に係る収入及び費用の帰属時期)に規定する経理しなかつた年の十二月三十一日の属する課税期間又は法人税法第六十三条第一項ただし書(リース譲渡に係る収益及び費用の帰属事業年度)に規定する経理しなかつた決算に係る事業年度終了の日の属する課税期間若しくは同条第三項若しくは第四項の規定の適用を受けた事業年度終了の日の属する課税期間の初日以後にその支払の期日が到来するもの(これらの課税期間の初日の前日以前に既に支払を受けたものを除く。)に係る部分は、当該事業者がこれらの課税期間において資産の譲渡等を行つたものとみなす。

規定を整理してみましょう。

リース譲渡につき法第16条第2項本文の規定の適用を受けている事業者が

同項(第2項)ただし書の規定の適用を受けることとなつた場合には、

当該リース譲渡で同項本文の規定の適用を受けていたもののうち、

当該リース譲渡に係る賦払金の額で

・所得税法第65条第1項ただし書

(リース譲渡に係る収入及び費用の帰属時期)に規定する

経理しなかつた年の12月31日の属する課税期間又は

・法人税法第63条第1項ただし書

(リース譲渡に係る収益及び費用の帰属事業年度)に規定する

経理しなかつた決算に係る事業年度終了の日の属する課税期間若しくは

・同条(第63条)第3項若しくは第4項の規定の適用を受けた

事業年度終了の日の属する課税期間

の初日以後にその支払の期日が到来するもの(注1)に係る部分は、

当該事業者がこれらの課税期間において資産の譲渡等を行つたものとみなす。

注1、これらの課税期間の初日の前日以前に既に支払を受けたものを除く。

延払経理を止めた場合、

計上していない対価の額の一括計上が必要です。

法人税法第63条第3項の規定は、

非適格株式交換等があった場合の特例です。

法人税法第63条第4項の規定は、

・通算制度の開始に伴う資産の時価評価損益

・通算制度への加入に伴う資産の時価評価損益

があった場合の特例です。

法人税法の特例が適用される場合は、

経理方法に関係なく、計上していない対価の額の一括計上が必要です。

延払経理を止めた場合

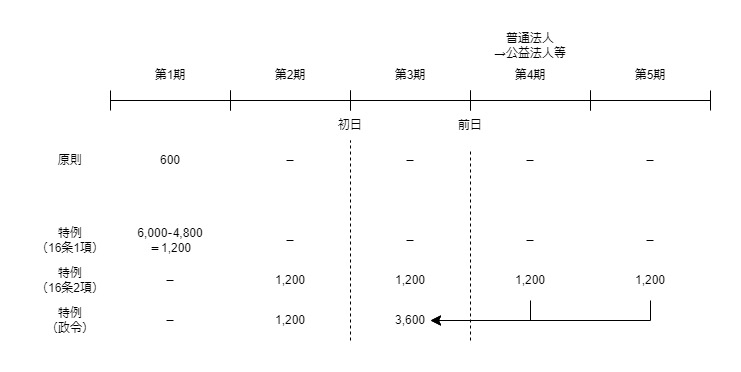

普通法人・協同組合等が公益法人等に移行する場合

普通法人・協同組合等が公益法人等に移行する場合は、

法人税の課税範囲が狭くなるため、

法人税の計算上、解散したものとして課税関係を整理します。

これに合わせて、消費税のリース譲渡についても

課税関係を整理する規定です。

確認する規定はこちら↓

2 リース譲渡につき法第十六条第二項本文の規定の適用を受けている事業者が法人税法施行令第百二十五条第三項(延払基準の方法により経理しなかつた場合等の処理)の規定の適用を受けることとなつた場合には、当該リース譲渡で法第十六条第二項本文の規定の適用を受けていたもののうち、当該リース譲渡に係る賦払金の額で同令第百二十五条第三項に規定する前日の属する事業年度終了の日の属する課税期間の初日以後にその支払の期日が到来するもの(当該課税期間の初日の前日以前に既に支払を受けたものを除く。)に係る部分は、法第十六条第二項本文の規定にかかわらず、当該事業者が当該課税期間において資産の譲渡等を行つたものとみなす。

消費税法施行令第32条第2項、施行日令和5年10月1日

規定を整理してみましょう。

リース譲渡につき法第16条第2項本文の規定の適用を受けている事業者が

法人税法施行令第125条第3項

(延払基準の方法により経理しなかつた場合等の処理)の規定の適用を

受けることとなつた場合には、

当該リース譲渡で法第16条第2項本文の規定の適用を受けていたもののうち、

当該リース譲渡に係る賦払金の額で

同令第125条第3項に規定する

前日の属する事業年度終了の日の属する課税期間の初日以後に

その支払の期日が到来するもの(注1)に係る部分は、

法第16条第2項本文の規定にかかわらず、

当該事業者が当該課税期間において資産の譲渡等を行つたものとみなす。

注1、当該課税期間の初日の前日以前に既に支払を受けたものを除く。

法人税法施行令第125条第3項の規定は、

リース譲渡を適用している普通法人・協同組合等が、

公益法人等に移行する場合の特例です。

法人税の計算上、普通法人・協同組合等が公益法人等に移行した場合は、

移行日の前日に解散したものとして取り扱います。

消費税の計算では、

この前日の属する事業年度終了の日の属する課税期間の

初日以後を基準に計上していない対価の額を一括計上します。

第4期の期首(4/1)に

普通法人から公益法人等に移行した場合

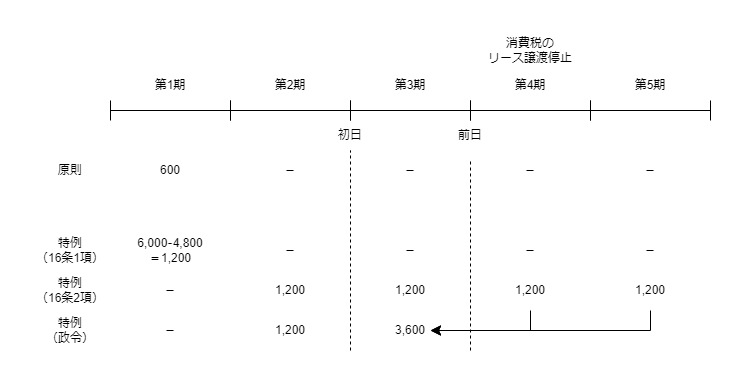

消費税のリース譲渡特例を止める場合

消費税のリース譲渡の特例を止める場合

3 リース譲渡につき法第十六条第一項の規定の適用を受けている事業者が同項の規定の適用を受けることとした課税期間の翌課税期間以後のいずれかの課税期間において同項の規定の適用を受けないこととした場合(前二項に規定する場合に該当する場合を除く。)には、その適用を受けないこととした課税期間の初日の前日以前に行つたリース譲渡で同条第二項本文の規定の適用を受けていたもののうち、その適用を受けないこととしたリース譲渡に係る賦払金の額で当該課税期間の初日以後にその支払の期日が到来するもの(当該課税期間の初日の前日以前に既に支払を受けたものを除く。)に係る部分は、同項本文の規定にかかわらず、当該事業者が当該課税期間において資産の譲渡等を行つたものとみなす。

消費税法施行令第32条第3項、施行日令和5年10月1日

規定を整理してみましょう。

リース譲渡につき法第16条第1項の規定の適用を受けている事業者が

同項(第1項)の規定の適用を受けることとした課税期間の翌課税期間以後の

いずれかの課税期間において

同項(第1項)の規定の適用を受けないこととした場合(注1)には、

その適用を受けないこととした課税期間の初日の

前日以前に行つたリース譲渡で

同条(法第16条)第2項本文の規定の適用を受けていたもののうち、

その適用を受けないこととしたリース譲渡に係る賦払金の額で

当該課税期間の初日以後に

その支払の期日が到来するもの(注2)に係る部分は、

同項(第2項)本文の規定にかかわらず、

当該事業者が当該課税期間において資産の譲渡等を行つたものとみなす。

注1、前二項に規定する場合に該当する場合を除く。

注2、当該課税期間の初日の前日以前に既に支払を受けたものを除く。

法人税・所得税とは別に、

消費税のリース譲渡を止める場合の規定です。

消費税のリース譲渡を止める場合