今回は、法人課税信託の受託者の

消費税の取扱いを確認してみましょう。

法人課税信託の受託者の取扱い

信託財産については、原則として

受託者ではなく受益者の取引として取り扱います。

例外として、法人課税信託については、

受益者の取引として取り扱いません。

どうなるかというと、受託者の取引となります。

ただし、受託者本人の取引と区別する必要があります。

規定を確認してみましょう。

(法人課税信託の受託者に関するこの法律の適用)

消費税法第15条第1項、令和5年11月29日

第十五条 法人課税信託(前条第一項ただし書に規定する法人課税信託をいう。以下この条において同じ。)の受託者は、各法人課税信託の信託資産等(信託財産に属する資産及び当該信託財産に係る資産等取引をいう。以下この条において同じ。)及び固有資産等(法人課税信託の信託資産等以外の資産及び資産等取引をいう。以下この条において同じ。)ごとに、それぞれ別の者とみなして、この法律(第五条、前条、第二十条から第二十七条まで、第四十七条、第五十条及び第五十一条並びに第六章を除く。以下この条において同じ。)の規定を適用する。

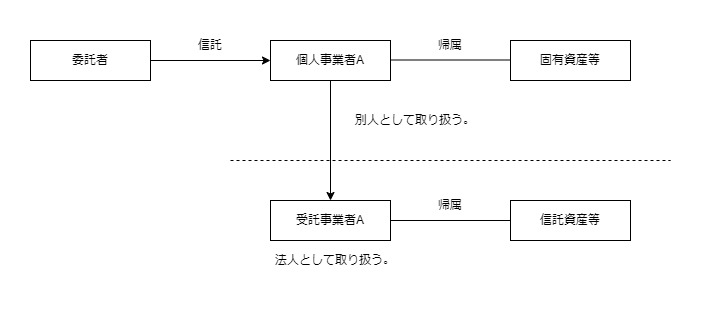

法人課税信託の受託者は、

各法人課税信託の信託資産等と固有資産等ごとに

それぞれ別の者として、消費税法を適用することになっています。

信託資産等とは、次の2つです。

・信託財産に属する資産

・信託財産に係る資産等取引

固有資産等とは、

法人課税信託の信託資産等以外の

・資産

・資産等取引

をいいます。

・委託者から託された資産・取引

・委託者から託されていない自分の資産・取引

この2つを区別する必要があります。

ただし、次の規定は除外されています。

・第5条、納税義務者

・前条、信託財産に係る資産の譲渡等の帰属(受益者とする特例)

・第20条、個人事業者の納税地

・第21条、個人事業者の納税地の特例

・第22条、法人の納税地

・第23条、納税地の指定

・第24条、納税地指定の処分の取消しがあつた場合の申告等の効力

・第25条、法人の納税地の異動の届出

・第26条、外国貨物に係る納税地

・第27条、輸出物品販売場において購入した物品を譲渡した場合等の納税地

・第47条、引取りに係る課税貨物についての課税標準額及び税額の申告等

・第50条、引取りに係る課税貨物についての消費税の納付等

・第51条、引取りに係る課税貨物についての納期限の延長

・第6章、罰則

除外されている規定については、区別しないことになります。

上記の取扱いは、受託者(人)に関するものです。

誰のものになるのか

同じ人(例えばAさん)を

・受託者であるAさん

・個人事業者であるAさん

に分けるため、資産や取引についても

それぞれに分けることになります。

参考規定

2 前項の場合において、各法人課税信託の信託資産等及び固有資産等は、同項の規定によりみなされた各別の者にそれぞれ帰属するものとする。

消費税法第15条第2項、令和5年11月29日

法人として取り扱う場合

個人事業者が受託事業者となる場合は、

消費税法上、個人事業者ではなく法人として取り扱います。

個人事業者に関する法令を

適用させないようにするためなのでしょう。

参考規定

3 個人事業者が受託事業者(法人課税信託の受託者について、前二項の規定により、当該法人課税信託に係る信託資産等が帰属する者としてこの法律の規定を適用する場合における当該受託者をいう。以下この条において同じ。)である場合には、当該受託事業者は、法人とみなして、この法律の規定を適用する。

消費税法第15条第3項、令和5年11月29日

まとめ

参考規定

法人課税信託の定義

二十九の二 法人課税信託 次に掲げる信託(集団投資信託並びに第十二条第四項第一号(信託財産に属する資産及び負債並びに信託財産に帰せられる収益及び費用の帰属)に規定する退職年金等信託及び同項第二号に規定する特定公益信託等を除く。)をいう。

法人税法第2条第29号の2、施行日令和5年11月29日

イ 受益権を表示する証券を発行する旨の定めのある信託

ロ 第十二条第一項に規定する受益者(同条第二項の規定により同条第一項に規定する受益者とみなされる者を含む。)が存しない信託

ハ 法人(公共法人及び公益法人等を除く。)が委託者となる信託(信託財産に属する資産のみを信託するものを除く。)で、次に掲げる要件のいずれかに該当するもの

(1) 当該法人の事業の全部又は重要な一部(その譲渡につき当該法人の会社法(平成十七年法律第八十六号)第四百六十七条第一項(第一号又は第二号に係る部分に限る。)(事業譲渡等の承認等)の株主総会の決議(これに準ずるものを含む。)を要するものに限る。)を信託し、かつ、その信託の効力が生じた時において、当該法人の株主等が取得する受益権のその信託に係る全ての受益権に対する割合が百分の五十を超えるものとして政令で定めるものに該当することが見込まれていたこと(その信託財産に属する金銭以外の資産の種類がおおむね同一である場合として政令で定める場合を除く。)。

(2) その信託の効力が生じた時又はその存続期間(その信託行為において定められた存続期間をいう。(2)において同じ。)の定めの変更の効力が生じた時((2)において「効力発生時等」という。)において当該法人又は当該法人との間に政令で定める特殊の関係のある者((2)及び(3)において「特殊関係者」という。)が受託者であり、かつ、当該効力発生時等において当該効力発生時等以後のその存続期間が二十年を超えるものとされていたこと(当該法人又は当該法人の特殊関係者のいずれもがその受託者でなかつた場合において当該法人又は当該法人の特殊関係者がその受託者に就任することとなり、かつ、その就任の時においてその時以後のその存続期間が二十年を超えるものとされていたときを含むものとし、その信託財産の性質上その信託財産の管理又は処分に長期間を要する場合として政令で定める場合を除く。)。

(3) その信託の効力が生じた時において当該法人又は当該法人の特殊関係者をその受託者と、当該法人の特殊関係者をその受益者とし、かつ、その時において当該特殊関係者に対する収益の分配の割合の変更が可能である場合として政令で定める場合に該当したこと。

ニ 投資信託及び投資法人に関する法律第二条第三項に規定する投資信託

ホ 資産の流動化に関する法律第二条第十三項に規定する特定目的信託