今回は、受託事業者の基準期間における課税売上高を確認してみましょう。

内容

固有事業者の基準期間における課税売上高の計算は、

・固有事業者の基準期間における課税売上高

・受託事業者の基準期間対応期間における課税売上高

の2つ合計する必要があります。

受託事業者(信託財産を託された人)の計算は、

どうなるでしょうか?

規定を確認してみましょう

5 受託事業者のその課税期間に係る基準期間における課税売上高については、第九条第二項の規定にかかわらず、当該課税期間の初日の属する当該受託事業者に係る法人課税信託の固有事業者の課税期間の基準期間における課税売上高とする。

消費税法第15条第5項、施行日令和5年11月29日

次の4つを確認する必要があります。

1、受託事業者の課税期間の初日

2、初日の属する固有事業者の課税期間

3、2の課税期間の基準期間

4、3の課税売上高

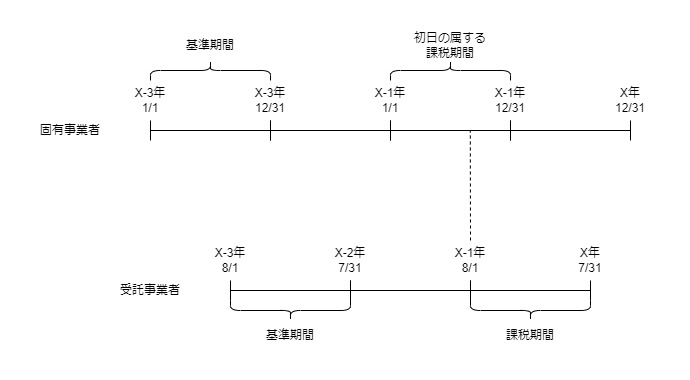

具体例

・固有事業者の計算期間、1/1-12/31

・受託事業者の計算期間、8/1-7/31

・受託事業者の課税期間、X-1年8/1-X年7/31

1、受託事業者の課税期間の初日

X-1年8/1

2、初日の属する固有事業者の課税期間

X-1年1/1~X-1年12/31

3、2の課税期間の基準期間

X-3年1/1~X-3年12/31

受託事業者の基準期間対応期間は、

固有事業者のX-3年1/1~X-3年12/31となります。

仮に固有事業者の基準期間における課税売上高が1000万円以下の場合、

受託事業者は免税事業者となります。