今回は、継続雇用者給与等支給額の比較月数が異なる場合を確認してみましょう。

継続雇用者給与等支給額の定義

賃上げ促進税制については、企業の規模等に応じて

・大企業向け

・中堅企業向け

・中小企業者向け

の3つの特例が設けられています。

継続雇用者給与等支給額の計算が必要な特例は、次の2つです。

・大企業向け

・中堅企業向け

「継続雇用者給与等支給額」とは、

・前期から継続して雇用されている人に支払った当期の給料

をいいます。

似たような言葉で「継続雇用者比較給与等支給額」があります。

・前期から継続して雇用されている人に支払った前期の給料

をいいます。

一般的な事業年度(計算期間)は12か月ですので、

単純に「前期の給料」と「当期の給料」を比較することになります。

ただし、事業年度の月数が12か月でない場合は、

前期の給料と当期の給料を比較するために、調整が必要となります。

今回は、事業年度の月数が12か月でない場合を確認してみましょう。

比較月数が同じ場合

事業年度の月数が12か月でない場合であっても、

・前期の月数

・当期の月数

の2つが同じであれば、比較の調整は不要となります。

(例えば、前期が6か月、当期が6か月の場合)

規定を確認してみましょう。

一 適用年度(法第四十二条の十二の五第五項第四号に規定する適用年度をいう。以下この号及び次号において同じ。)の月数と当該適用年度開始の日の前日を含む事業年度(設立の日(同項第一号に規定する設立の日をいう。以下この条において同じ。)を含む事業年度にあつては、当該設立の日から当該事業年度終了の日までの期間。以下この号及び次号において「前事業年度」という。)の月数とが同じ場合 当該法人の国内雇用者として当該適用年度及び当該前事業年度の期間内の各月分の当該法人の給与等の支給を受けた者

租税特別措置法施行令第27条の12の5第7項第1号、施行日令和6年6月1日

「適用年度の月数」と「当該適用年度開始の日の前日を含む事業年度の月数」とが同じ場合は、前期と当期に給料を受け取った人が継続雇用者となります。

比較月数が異なる場合(前期<当期)

前期の月数が当期の月数に満たない場合の取扱いです。

(当期の方が長い。)

先に規定を確認してみましょう。

二 適用年度の月数と前事業年度の月数とが異なる場合 次に掲げる場合の区分に応じそれぞれ次に定めるもの

イ 前事業年度の月数が適用年度の月数に満たない場合 当該法人の国内雇用者として当該適用年度の期間及び当該適用年度開始の日前一年(当該適用年度が一年に満たない場合には、当該適用年度の期間。イにおいて同じ。)以内に終了した各事業年度(設立の日以後に終了した事業年度に限る。イにおいて「前一年事業年度」という。)の期間(当該開始の日から起算して一年前の日又は設立の日を含む前一年事業年度にあつては、当該一年前の日又は当該設立の日のいずれか遅い日から当該前一年事業年度終了の日までの期間。第九項第二号において「前一年事業年度特定期間」という。)内の各月分の当該法人の給与等の支給を受けた者租税特別措置法施行令第27条の12の5第7項第2号イ、施行日令和6年6月1日

カッコ書きを省略します。

当該法人の国内雇用者として

当該適用年度の期間及び当該適用年度開始の日前一年(注1)以内に終了した各事業年度(注2)の期間(注3)内の各月分の当該法人の給与等の支給を受けた者

まとめまると

・当期の期間

・当期開始前1年以内に終了した各事業年度の期間

内の各月分の給料の支給を受けた人が「継続雇用者」となります。

カッコ書きの中で

・前一年事業年度

・前一年事業年度特定期間

が定義されていますので確認してみましょう。

前一年事業年度

前一年事業年度とは、

・適用年度開始の日前1年以内に終了した各事業年度

をいいます。

この意味は、さかのぼる期間を指しています。

当期が12か月の場合、さかのぼり期間は12か月となります。

ただし、当期が1年未満の場合は、

当期の月数に合わしてさかのぼります。

当期が9か月の場合、さかのぼり期間は9か月となります。

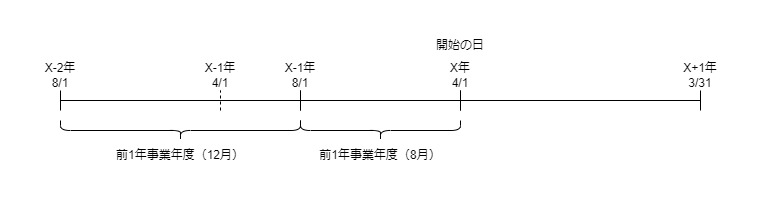

例えば、次の場合で確認してみましょう。

前々期、X-2年8/1-X-1年7/31、12か月

前期、X-1年8/1-X年3/31、8か月

当期、X年4/1-X+1年3/31、12か月

前期が8か月、当期が12か月で比較月数が異なります。

さかのぼる期間は12か月ですので、

X年4/1から12か月さかのぼるとX-1年4/1となります。

X-1年4/1以内に終了した各事業年度(前1年事業年度)は、

・前々期、X-2年8/1-X-1年3/31、12か月

・前期、X-1年8/1-X年3/31、8か月

の2つとなります。

前1年事業年度の合計月数は、

12か月+8か月=20か月となりますので、

当期の月数の12月と一致しません。

そのため、20か月を当期の月数と合わせるために、

・前一年事業年度特定期間

を計算する必要があります。

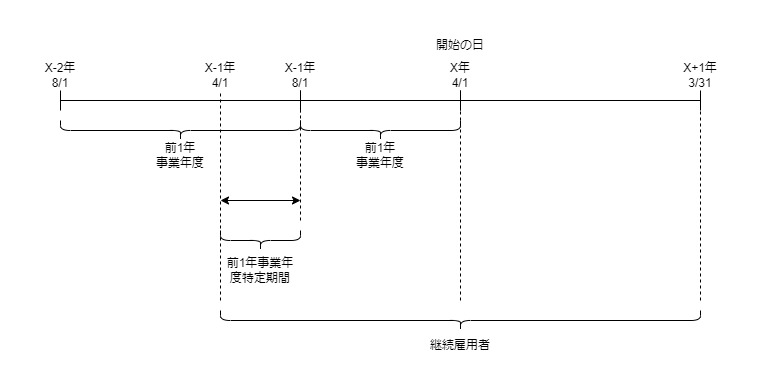

前1年事業年度特定期間

前1年事業年度特定期間の定義を確認してみましょう。

当該開始の日から起算して一年前の日又は設立の日を含む前一年事業年度にあつては、当該一年前の日又は当該設立の日のいずれか遅い日から当該前一年事業年度終了の日までの期間。第九項第二号において「前一年事業年度特定期間」という。

1年前の日と設立の日を比較する必要がありますが、

設立の日を省略します。

当該開始の日から起算して一年前の日を含む前一年事業年度にあつては、当該一年前の日から当該前一年事業年度終了の日までの期間。第九項第二号において「前一年事業年度特定期間」という。

となります。

当該開始の日から起算して一年前の日を含む前一年事業年度は、

・前々期、X-2年8/1-X-1年3/31、12か月

当該一年前の日から当該前一年事業年度終了の日までの期間は、

・X-1年4/1-X-1年7/31、4か月

となります。

その結果、

・前1年事業年度特定期間(前々期のうち一部) 4か月

・前一年事業年度(前期) 8か月

となります。

比較対象の月数合計が4か月+8か月=12か月となり、

当期の月数の12か月と比較ができるようになります。

比較月数が異なる場合(前期>当期)

前期の月数が当期の月数を超える場合の取扱いです。

(当期の方が短い。)

先に規定を確認してみましょう。

ロ 前事業年度の月数が適用年度の月数を超える場合 当該法人の国内雇用者として当該適用年度の期間及び前事業年度特定期間(当該前事業年度の期間のうち当該適用年度の期間に相当する期間で当該前事業年度終了の日に終了する期間をいう。)内の各月分の当該法人の給与等の支給を受けた者

租税特別措置法施行令第27条の12の5第7項第2号ロ、施行日令和6年6月1日

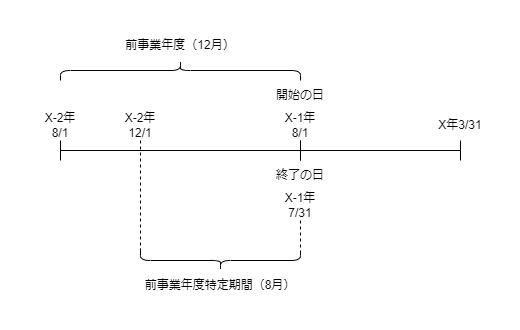

例えば、次の場合で確認してみましょう。

前期、X-2年8/1-X-1年7/31、12か月

当期、X-1年8/1-X年3/31、8か月

・当期の期間

・前期のうち一定の期間(前事業年度特定期間)

内の各月分の給料の支給を受けた人が「継続雇用者」となります。

前提をそのまま規定にあてはめてみます。

「前事業年度特定期間」とは、

「当該前事業年度の期間=12か月」のうち

「当該適用年度の期間に相当する期間=8か月」で

「当該前事業年度終了の日=X-1年7/31」に終了する期間

となります。

当期の月数は8か月のため、

当期の開始日から8か月さかのぼるという意味です。

8か月さかぼると、X-2年12/1となりますので、

・前期、X-2年12/1-X-1年7/31、8か月

・当期、X-1年8/1-X年3/31、8か月

で比較できるようになります。

参考規定

継続雇用者給与等支給額の定義

四 継続雇用者給与等支給額 継続雇用者(法人の各事業年度(以下この項において「適用年度」という。)及び当該適用年度開始の日の前日を含む事業年度(次号及び第十一号において「前事業年度」という。)の期間内の各月分のその法人の給与等の支給を受けた国内雇用者として政令で定めるものをいう。次号において同じ。)に対する当該適用年度の給与等の支給額(その給与等に充てるため他の者から支払を受ける金額(国又は地方公共団体から受ける雇用保険法第六十二条第一項第一号に掲げる事業として支給が行われる助成金その他これに類するものの額及び役務の提供の対価として支払を受ける金額を除く。以下この号において「補塡額」という。)がある場合には、当該補塡額を控除した金額。以下この項において同じ。)として政令で定める金額をいう。

以下省略租税特別措置法第42条の12の5第5項第4号、施行日令和6年6月1日

継続雇用者の定義

7 法第四十二条の十二の五第五項第四号に規定する政令で定めるものは、法人の同項第二号に規定する国内雇用者(雇用保険法第六十条の二第一項第一号に規定する一般被保険者に該当する者に限るものとし、高年齢者等の雇用の安定等に関する法律第九条第一項第二号に規定する継続雇用制度の対象である者として財務省令で定める者を除く。第一号及び第二号において「国内雇用者」という。)のうち次の各号に掲げる場合の区分に応じ当該各号に定めるものとする。

租税特別措置法施行令第27条の12の5第7項柱書き、施行日令和6年6月1日

継続雇用者給与等支給額の定義

8 法第四十二条の十二の五第五項第四号に規定する政令で定める金額は、同項第九号に規定する雇用者給与等支給額のうち同項第四号に規定する継続雇用者(次項各号において「継続雇用者」という。)に係る金額とする。

租税特別措置法施行令第27条の12の5第8項、施行日令和6年6月1日

—

新しいこと

・ビーナスブリッジ

・ハワイアンホットドッグ