今回は、令和7年度税制改正大綱のリース取引を確認してみましょう。

令和7年度税制改正大綱

税制の改正が予定されている内容を見ると

リース取引に関するものがいくつか公表されています。

参考リンク、令和7年度税制改正大綱

https://www.jimin.jp/news/policy/209630.html

法人税に関するものは、全部で3つ。

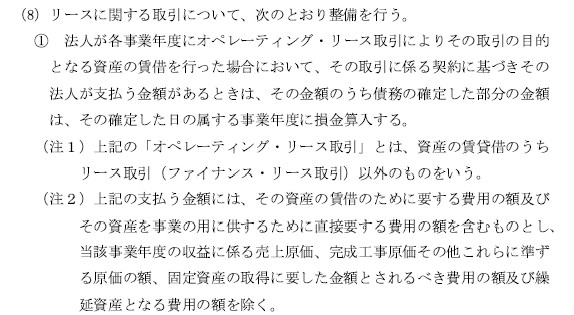

1、オペレーティング・リースの取扱い

2、リース譲渡の特例の廃止

3、残価保証額の取扱いの廃止

オペレーティング・リースの取扱い

令和7年度税制改正大綱P74を引用します。

税金計算上のリース取引は、2つに分かれます。

1、ファイナンス・リース取引(資産を買ったものとする)

2、オペレーティング・リース取引(資産を借りたものとする)

改正予定は2のリース取引。

大綱では

・リース取引について法人が支払う金額がある。

・その金額のうち債務の確定した部分の金額を経費とする。

とあります。

新しいリース会計基準が導入されたとしても、

税金計算上は、別段の定めで賃貸借処理を維持するように見えます。

会計上は資産計上、減価償却、支払利息

税務上は資産計上しないで賃貸借処理

になるのかなと。

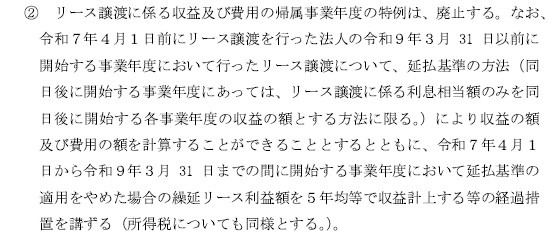

リース譲渡の特例の廃止

リース譲渡の特例は廃止される予定です。

令和7年度税制改正大綱P74を引用します。

1つ目の経過措置は、延払基準が継続できるものです。

経過措置の対象となる取引は、

・令和7年4月1日前のリース譲渡を行った法人であること

・令和9年3月31日以前に開始する事業年度のリース譲渡であること

の2つを満たすものです。

要件を満たせば、延払基準の方法による計算が可能です。

(ただし、利息相当額のみの処理に限定)

2つ目の経過措置は、取崩しに関するものです。

・令和7年4月1日から

・令和9年3月31日まで

の間に開始する事業年度が対象です。

延払基準の計算を止めた場合の繰延リース利益額を

5年間で均等に取り崩すことが可能となります。

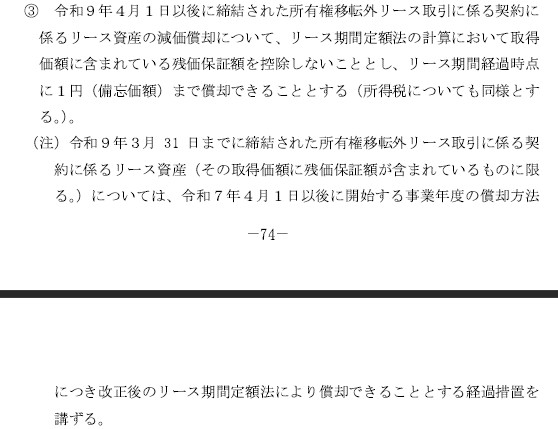

残価保証額の取扱いの廃止

残価保証額の取扱いが廃止される予定です。

令和7年度税制改正大綱P74を引用します。

対象となる契約は、

令和9年4月1日以後に契約した所有権移転外リース取引です。

残価保証額をリース料の総額からマイナスしないで、

1円まで償却できるようになります。

経過措置が1つ。

令和9年3月31日までに契約されたものについては、

改正後の方法で減価償却の計算が可能となります。

3つの改正は所得税も同様の取扱いになります。

(オペレーティングリースの改正については、「所得税についても同様とする。」の記載が確認できませんが、同様の取扱いとなるでしょう。記載がない理由はリース会計基準がないからだと思います。)

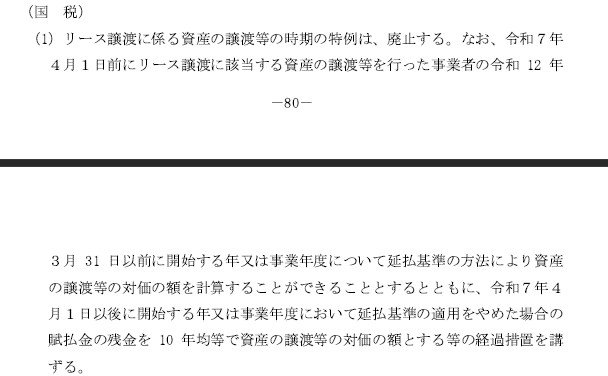

消費税の取扱いは1つ

消費税の取扱いも確認してみましょう。

令和7年度税制改正大綱P80を引用します。

特例が廃止されることは法人税と同じですが、経過措置の内容が異なります。

1つ目の経過措置は、延払基準が継続できるものです。

令和7年4月1日前にリース譲渡を行った事業者が対象者で、

令和12年3月31日以前に開始する年(事業年度)については、

延払基準の計算が可能となります。

2つ目の経過措置は、取崩しに関するものです。

令和7年4月1日以後に開始する年(事業年度)に

延払基準の計算を止めた場合の賦払金(分割代金)を

10年間で均等に取り崩すことが可能となります。

税制改正大綱では確認できていませんが、

法人税の計算で賃貸借処理(に近い処理)を維持する場合、

消費税の計算も法人税と同じ取扱いが認められるはずです。

残価保証額の取扱いについても確認できませんが、

法人税と同じ取扱いになると考えられます。

(残価保証額も消費税の控除の対象となる。)

追加、2024/12/22

事業税の付加価値割の計算についても、法人税と同様の改正があり、

法人税で経費となる部分(債務が確定した部分)が支払賃借料となります。

追加、2025/1/23

公益法人会計基準は内容が改正されていません。オペレーティング・リース取引については、賃貸借処理が可能です。

最近の新しいこと

・Adobe Acrobat しおり機能

その他で気になった点

輸出物品販売場制度の改正により、リファンド方式(返金方式)に変わります。実務上、「消費税相当額を含めた価格で販売し」とありますので

現金 22,000 / 課税売上げ(10%) 22,000

現金 21,600 / 課税売上げ(軽減8%) 21,600

として処理した上で、免税要件を満たした後に、上記仕訳を取り消して、免税売上を計上することになるのかなと。

(決算日を超えると一度納税した上で、売上のマイナスで還付を受ける。)

販売日と同日に免税要件を満たす場合は、直接免税売上げを計上しても問題がなさそうですね。

もう少し細かい内容ですが、収益認識に関する会計基準の対象になるのでしょうか?

直送による免税販売方式を消費税法第8条免税(輸出物品販売場の免税)ではなく、消費税法第7条免税(輸出免税)にできるとありますので、こちらも第7条免税が適用できれば、収益認識の話は出てこないのかなあと。