今回は、消費税のリース譲渡の変更点を確認してみましょう。

経過措置の取扱い

リース会計基準の変更に併せて、法人税の取扱いが変わります。法人税の改正に併せて、所得税や消費税の取扱いも変わります。

急に取扱いが変わると取引や消費税に影響が生じるため、一定の期間、例外が設けられています。経過措置といいます。

今回は、消費税に関する経過措置の法案を確認してみましょう。

(リース譲渡に係る資産の譲渡等の時期の特例に関する経過措置)

所得税法等の一部を改正する法律案

第二十二条 施行日前に第五条の規定による改正前の消費税法(次項及び第三項において「旧消費税法」という。)第十六条第一項に規定するリース譲渡(以下この条において「旧リース譲渡」という。)を行った事業者(消費税法第二条第一項第四号に規定する事業者をいう。以下この条において同じ。)の施行日前に開始した年又は事業年度(消費税法第二条第一項第十三号に規定する事業年度をいう。以下この条において同じ。)に含まれる各課税期間(消費税法第十九条第一項に規定する課税期間(同条第二項又は第四項の規定により一の課税期間とみなされる期間を含む。)をいう。以下この条において同じ。)に係る消費税については、なお従前の例による。

所得税は暦年、法人税は事業年度ごとに税金を計算します。

消費税は、

・個人事業者については、暦年に併せた課税期間

・法人については、事業年度に併せた課税期間

ごとに税金を計算する仕組みです。

そのため、消費税の法令は、所得税と法人税の内容が規定されていることがあります。

施行日は原則として令和7年4月1日です。この日より前に行ったリース譲渡を「旧リース譲渡」といいます。

旧リース譲渡を行った事業者の令和7年4月1日より前に始まった

・個人事業者の場合は、年

・法人の場合は、事業年度

に含まれる各課税期間に係る消費税の計算は、改正前の法令が適用できます。

リース譲渡を行ったことがある場合

法案を確認してみましょう。

2 施行日前に旧リース譲渡を行ったことがある事業者(施行日前に行われた旧リース譲渡に係る契約の移転を受けた事業者を含む。)の施行日以後に開始する年又は事業年度に含まれる各課税期間(個人事業者(消費税法第二条第一項第三号に規定する個人事業者をいう。以下この条において同じ。)にあっては令和十二年十二月三十一日以前に開始する課税期間に限るものとし、法人にあっては同年三月三十一日以前に開始する事業年度に含まれる各課税期間に限る。以下この項及び次項において「経過措置課税期間」という。)については、旧消費税法第十六条(第五項(同項に規定する山林所得又は譲渡所得の基因となる資産の延払条件付譲渡に係る部分に限る。)を除く。)の規定は、なおその効力を有する。

所得税法等の一部を改正する法律案

以下省略

長い規定のため、区切ります。

令和7年4月1日より前に旧リース譲渡を行ったことがある事業者が対象です。旧リース譲渡を行ったことがない事業者については対象から外れます。

該当する事業者が、令和7年4月1日以後に始まる

・個人事業者の場合は、年

・法人の場合は、事業年度

に含まれる各課税期間は、改正前のリース譲渡の規定の効力が残ります。

カッコ書きを確認してみましょう。

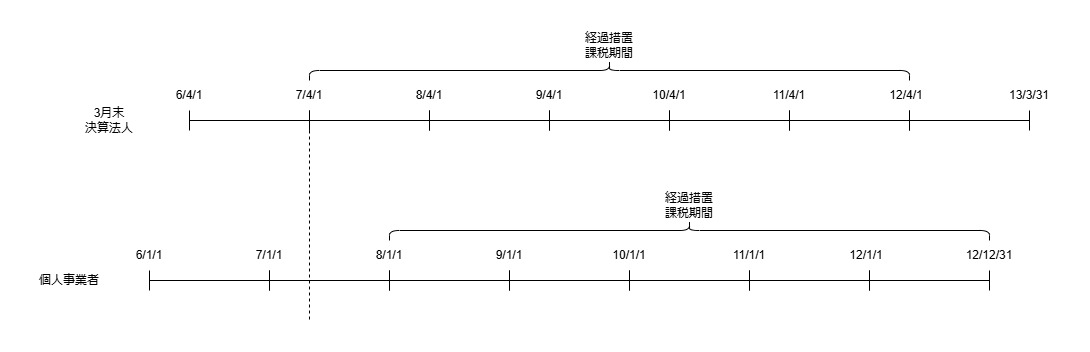

個人事業者については、令和12年12月31日以前に始まる課税期間に限定されます。

法人については、令和12年3月31日以前に始まる事業年度に含まれる課税期間に限ります。

2つの課税期間を「経過措置課税期間」といいます。

個人事業者の場合

・R8年分

・R9年分

・R10年分

・R11年分

・R12年分

の5年間となります。

3月末決算法人の場合

・R8/3/31決算期

・R9/3/31決算期

・R10/3/31決算期

・R11/3/31決算期

・R12/3/31決算期

の5期分となります。

課税期間を短縮している場合は、課税期間ごとに判定するのではなく、事業年度で判定するため注意しましょう。

延払条件付譲渡との関係

消費税法の第16条には、リース譲渡の特例が規定されていますが、令和7年4月1日から延払条件付譲渡の特例に変わります。

現行の消費税法の第16条第5項には、延払条件付譲渡の内容が規定されています。延払条件付譲渡とリース譲渡の取扱いは似ていますが、今回のリース譲渡に関する改正とは関係がないため、第5項の延払条件付譲渡に係る部分に限って、経過措置から除外されています。

(施行令で経過措置が規定される。)