今回は、防衛特別法人税と外国税額の控除を確認してみましょう。

外国税額控除は可能

法人が、外国で利益を得ると外国の法人税がかかります。外国で支払った法人税については、日本の法人税からマイナスが可能です。

1つの利益で日本の法人税と外国の法人税がかかり、税負担が重くなるからです。外国税額控除といいます。

外国税額控除については、控除の順番があり、

1、法人税

2、地方法人税

の順に計算します。

新しくできる防衛特別法人税からも控除ができます。法案を見てみましょう。

(外国税額の控除)

所得税法等の一部を改正する法律案

第十六条 内国法人が各課税事業年度において法人税法第六十九条第一項及び地方法人税法(平成二十六年法律第十一号)第十二条第一項の規定の適用を受ける場合において、当該課税事業年度の控除対象外国法人税の額(法人税法第六十九条第一項に規定する控除対象外国法人税の額をいい、租税特別措置法第六十六条の七第一項又は第六十六条の九の三第一項の規定により法人税法第六十九条第一項に規定する控除対象外国法人税の額とみなされるものを含む。第十六項及び第十七項において同じ。)が法人税法第六十九条第一項に規定する控除限度額及び地方法人税法第十二条第一項に規定する地方法人税控除限度額の合計額を超えるときは、防衛特別法人税控除限度額(第十四条の規定を適用して計算した当該課税事業年度の防衛特別法人税の額のうち当該内国法人の当該課税事業年度の国外所得金額(法人税法第六十九条第一項に規定する国外所得金額をいう。第四項において同じ。)に対応するものとして政令で定めるところにより計算した金額をいう。)を限度として、その超える金額を当該課税事業年度の防衛特別法人税の額から控除する。

防衛特別法人税から控除できる要件は、

・法人税の外国税額控除

・地方法人税の外国税額控除

の2つを受ける場合です。

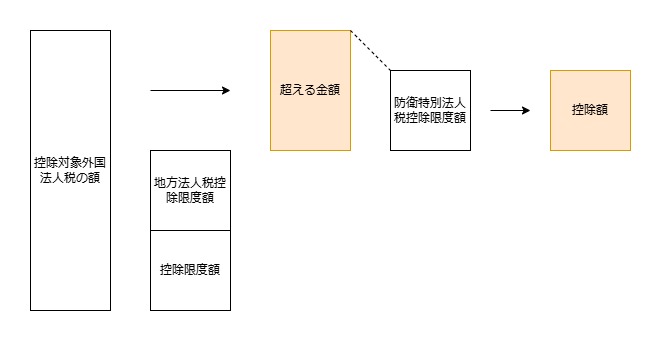

もう1つは、控除対象外国法人税の額が

・法人税の控除限度額

・地方法人税の地方法人税控除限度額

の合計額を超えるときです。

要件を満たした場合は、上記の限度額を超える部分を防衛特別法人税からマイナスが可能です。ただし、マイナスできる金額は防衛特別法人税控除限度額が限度です。

算式

控除対象外国法人税-(控除限度額+地方法人税控除限度額)=超える部分

超える部分と防衛特別法人税控除限度額、比較して少ない金額=控除額

公益法人等の取扱い

公益法人等が外国で利益を得た場合についても、外国税額の控除が可能なのでしょうか? 法案を確認してみましょう。

3 法人税法第六十九条第十三項の規定は第一項の規定を適用する場合について、同法第百四十四条の二第九項の規定は前項の規定を適用する場合について、それぞれ準用する。

所得税法等の一部を改正する法律案

「法人税法第六十九条第十三項の規定」を確認してみましょう。

13 前各項の規定は、内国法人である公益法人等又は人格のない社団等が収益事業以外の事業又はこれに属する資産から生ずる所得について納付する控除対象外国法人税の額については、適用しない。

法人税法第69条第13項、施行日7年1月1日

・公益法人等

・人格のない社団等

が

・収益事業以外の事業(=非収益事業)

・非収益事業に属する資産

から生ずる所得について納付する外国の法人税については、外国税額の控除が適用できません。

上記の規定を準用しますので、防衛特別法人税でも外国税額の控除はできません。

「1つの利益で日本の法人税と外国の法人税がかかり、税負担が重くなる」といいましたが、公益法人等は収益事業にのみ法人税がかかり、非収益事業には法人税がかかりません。日本の法人税がかからない=税負担が重くならないため、外国税額の控除はありません。

人格のない社団等が外国法人の場合

「同法第百四十四条の二第九項の規定」を確認してみましょう。

同法第百四十四条の二は、外国法人の外国税額の控除の内容です。

9 第一項から第五項までの規定、第六項において準用する第六十九条第九項及び第十項の規定並びに第七項において準用する同条第十一項の規定並びに前項の規定は、外国法人である人格のない社団等が収益事業以外の事業又はこれに属する資産から生ずる所得について納付する控除対象外国法人税の額については、適用しない。

法人税法第144条の2第9項、施行日令和7年1月1日

外国法人である人格のない社団等が

・収益事業以外の事業(=非収益事業)

・非収益事業に属する資産

から生ずる所得について納付する外国の法人税については、外国税額の控除が適用できません。

上記の規定を準用しますので、防衛特別法人税でも外国税額の控除はできません。

おまけ

「外国法人である人格のない社団等」とあり、外国法人である公益法人等がありません。法人税法の定義では、「別表第二に掲げる法人」を公益法人等といいます。別表第二の根拠法は日本の法律なので、外国法人である公益法人等はないということだと思います。