今回は、受け取った保険金で固定資産を買った場合の圧縮記帳と圧縮限度額を確認してみましょう。

圧縮記帳のしくみ

法人の収益(売上、利息収入、配当金収入、雑収入など)については、原則として法人税の計算対象となります。天災などにより保険金を受け取った場合であっても、同じです。

例えば、1000万円の保険金を受け取った場合、約300万円の税金が発生します。

(税率は約30%と仮定)

1000万円の保険金を受け取っても、300万円の税金がかかるため、手元に残るのは700万円となり、1000万円の固定資産などが買えません。

そのため、300万円の税金がかからないようにするため、300万円の費用が先行計上できます。「圧縮記帳」といいます。

(課税の繰り延べともいいます。)

圧縮記帳なしと圧縮記帳ありの損益計算書を比較してみましょう。

| 内容 | 圧縮記帳なし | 圧縮記帳あり |

|---|---|---|

| 保険金収入(収益) | +1000万円 | +1000万円 |

| 圧縮損(費用・損失) | - | -1000万円 |

| 法人税等(約30%) | 300万円 | 0円 |

| 当期純利益 | 700万円 | 0円 |

保険金等を受け取った場合の主な要件

圧縮記帳は、要件を満たす必要があります。主な要件は、次の5つです。

1、固定資産が滅失する。固定資産が損壊する。

2、保険金等を受け取る。

3、事業年度が終わるまでに代わりの固定資産を取得する。

4、圧縮限度額の範囲内で、一定の経理をする。

5、確定申告書に別表を添付する。

経費を補てんするための保険金等については、経費と通算されるため圧縮記帳の対象外となります。

参考リンク

・国庫補助金等の圧縮記帳

圧縮限度額

費用が先行計上できる金額の上限を「圧縮限度額」といいます。圧縮限度額を超える部分については、費用(損金)にはならないため注意しましょう。

今回確認する規定は、こちら↓

(保険金等で取得した代替資産等の圧縮限度額)

法人税法施行令第85条第1項、令和7年4月1日施行

第八十五条 法第四十七条第一項(保険金等で取得した固定資産等の圧縮額の損金算入)に規定する政令で定めるところにより計算した金額は、同項の内国法人が支払を受ける同項に規定する保険金等(以下この条において「保険金等」という。)に係る保険差益金の額に圧縮基礎割合(第一号に掲げる金額のうちに第二号に掲げる金額の占める割合をいう。)を乗じて計算した金額(同項に規定する代替資産又は損壊資産等(以下この項において「代替資産等」という。)が当該事業年度前の各事業年度において取得又は改良をした減価償却資産である場合には、当該金額に第三号に掲げる金額のうちに第四号に掲げる金額の占める割合を乗じて計算した金額)とする。

算式

圧縮限度額=保険差益金の額×圧縮基礎割合(第2号の金額÷第1号の金額)

保険差益金の額については、第2項に規定されています。

2 前項に規定する保険差益金の額とは、同項第一号に掲げる金額がその滅失又は損壊をした同号に規定する所有固定資産の被害直前の帳簿価額(当該所有固定資産が被合併法人等所有資産である場合には、同号に規定する被合併法人等における当該所有固定資産の当該直前の帳簿価額)のうち被害部分に相当する金額(保険金等の支払を受けるとともに同号に規定する代替資産の交付を受ける場合には、当該金額のうちその保険金等の額に対応する部分の金額)を超える場合におけるその超える部分の金額をいう。

法人税法施行令第85条第2項、令和7年4月1日施行

1、同項第1号に掲げる金額

2、その滅失又は損壊をした同号に規定する所有固定資産の被害直前の帳簿価額のうち被害部分に相当する金額

3、保険差益金の額=1-2

保険金を受け取って純額でいくら利益が出たのかを計算します。

同項第1号に掲げる金額を確認してみましょう。

一 その保険金等の額からその保険金等に係る法第四十七条第一項に規定する所有固定資産の滅失又は損壊により支出する経費の額(当該所有固定資産が同項に規定する適格組織再編成(当該内国法人が同項に規定する合併法人等となるものに限る。)に係る同項に規定する被合併法人等の有していたものである場合(次項において「被合併法人等所有資産である場合」という。)には、当該被合併法人等が支出した当該経費の額を含むものとし、保険金等の支払を受けるとともに同条第一項に規定する代替資産の交付を受ける場合には、当該支出する経費の額のうちその保険金等の額に対応する部分の金額とする。)を控除した金額

法人税法施行令第85条第1項第1号、令和7年4月1日施行

1、受け取った保険金等の額

2、その保険金等に係る法第47条第1項に規定する所有固定資産の滅失又は損壊により支出する経費の額

3、同項第1号に掲げる金額=1-2

受け取った保険金から経費の額をマイナスします。

経費は、損金算入となるため、課税を繰り延べる必要がないからです。

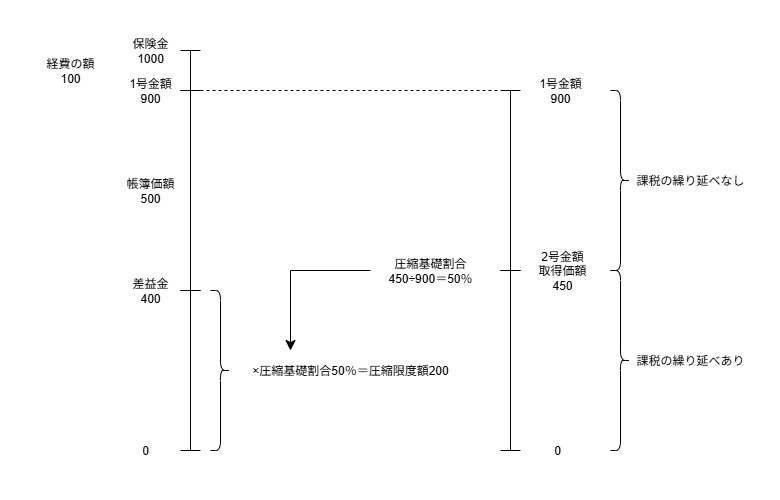

1、受け取った保険金収入 1000万円

2、経費の額 100万円

3、1-2=900万円

1、同項第1号に掲げる金額 900万円

2、その滅失又は損壊をした同号に規定する所有固定資産の被害直前の帳簿価額のうち被害部分に相当する金額 500万円

3、保険差益金の額=1-2 900万円-500万円=400万円

保険差益金の額は、400万円となります。

圧縮基礎割合

次は、圧縮基礎割合を確認してみましょう。

圧縮基礎割合(第一号に掲げる金額のうちに第二号に掲げる金額の占める割合をいう。)を乗じて計算した金額(同項に規定する代替資産又は損壊資産等(以下この項において「代替資産等」という。)が当該事業年度前の各事業年度において取得又は改良をした減価償却資産である場合には、当該金額に第三号に掲げる金額のうちに第四号に掲げる金額の占める割合を乗じて計算した金額)圧縮基礎割合=

第1号の金額(分母)のうちに第2号の金額(分子)の占める割合

第1号の金額は、上記で確認した同項第1号に掲げる金額(900万円)のことです。

第2号の金額を確認してみましょう。

二 前号に掲げる金額(法第四十七条及び第四十八条(保険差益等に係る特別勘定の金額の損金算入)の規定の適用を受けない部分の金額並びに同号の保険金等に係る他の代替資産等につき法第四十七条又は第四十八条の規定の適用を受ける場合におけるその適用に係る部分の金額を控除した金額)のうち当該代替資産等の取得又は改良をするために要した金額に達するまでの金額第2号の金額は、前号の金額(第1号の金額のこと、900万円)のうち、

代わりの固定資産を取得するための金額に達するまでの金額です。

例1

900万円のうち、代わりに取得する固定資産の金額が1000万円の場合は、

900万円<1000万円、少ない金額の900万円となります。

圧縮基礎割合

第1号の金額(分母、900万円)のうちに

第2号の金額(分子、900万円)の占める割合

第2号の金額(分子、900万円)÷第1号の金額(分母、900万円)=100%

圧縮限度額

保険差益金の額(400万円)×圧縮基礎割合(100%)=圧縮限度額(400万円)

例2

900万円のうち、代わりに取得する固定資産の金額が450万円の場合は、

900万円>450万円、少ない金額の450万円となります。

圧縮基礎割合

第1号の金額(分母、900万円)のうちに

第2号の金額(分子、450万円)の占める割合

第2号の金額(分子、450万円)÷第1号の金額(分母、900万円)=50%

圧縮限度額

保険差益金の額(400万円)×圧縮基礎割合(50%)=圧縮限度額(200万円)

左が差益金の計算、右が圧縮基礎割合の計算です。

左の差益金は、いくら課税の繰り延べをする必要があるのか

右の圧縮基礎割合は、課税の繰り延べありの割合

を計算しています。

参考情報

法人税法第47条第1項、保険金等で取得した固定資産等の圧縮額の損金算入

(保険金等で取得した固定資産等の圧縮額の損金算入)

法人税法第47条第1項、令和7年6月20日施行

第四十七条 内国法人(清算中のものを除く。以下この条において同じ。)が、各事業年度においてその有する固定資産(当該内国法人を合併法人、分割承継法人、被現物出資法人又は被現物分配法人(第八項において「合併法人等」という。)とする適格合併、適格分割、適格現物出資又は適格現物分配(以下この項及び第八項において「適格組織再編成」という。)が行われている場合には、当該適格組織再編成に係る被合併法人、分割法人、現物出資法人又は現物分配法人(第八項において「被合併法人等」という。)の有していたものを含む。以下この条において「所有固定資産」という。)の滅失又は損壊により保険金、共済金又は損害賠償金で政令で定めるもの(以下第四十九条までにおいて「保険金等」という。)の支払を受けた場合において、当該事業年度終了の時までに取得(第六十四条の二第三項(リース取引に係る所得の金額の計算)に規定するリース取引のうち所有権が移転しないものとして政令で定めるものによる取得を除く。第五項において同じ。)をした代替資産(その所有固定資産に代替する同一種類の固定資産をいう。以下この条において同じ。)又は当該事業年度終了の時までに改良をした損壊資産等(その損壊をした所有固定資産又は代替資産となるべき資産をいう。第五項において同じ。)につき、当該事業年度においてその支払を受けた保険金等に係る差益金の額として政令で定めるところにより計算した金額(以下この項において「圧縮限度額」という。)の範囲内でその帳簿価額を損金経理により減額し、又はその圧縮限度額以下の金額を当該事業年度の確定した決算において積立金として積み立てる方法(政令で定める方法を含む。)により経理したときは、その減額し又は経理した金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

圧縮限度額の計算

(保険金等で取得した代替資産等の圧縮限度額)

法人税法施行令第85条、令和7年4月1日施行

第八十五条 法第四十七条第一項(保険金等で取得した固定資産等の圧縮額の損金算入)に規定する政令で定めるところにより計算した金額は、同項の内国法人が支払を受ける同項に規定する保険金等(以下この条において「保険金等」という。)に係る保険差益金の額に圧縮基礎割合(第一号に掲げる金額のうちに第二号に掲げる金額の占める割合をいう。)を乗じて計算した金額(同項に規定する代替資産又は損壊資産等(以下この項において「代替資産等」という。)が当該事業年度前の各事業年度において取得又は改良をした減価償却資産である場合には、当該金額に第三号に掲げる金額のうちに第四号に掲げる金額の占める割合を乗じて計算した金額)とする。

一 その保険金等の額からその保険金等に係る法第四十七条第一項に規定する所有固定資産の滅失又は損壊により支出する経費の額(当該所有固定資産が同項に規定する適格組織再編成(当該内国法人が同項に規定する合併法人等となるものに限る。)に係る同項に規定する被合併法人等の有していたものである場合(次項において「被合併法人等所有資産である場合」という。)には、当該被合併法人等が支出した当該経費の額を含むものとし、保険金等の支払を受けるとともに同条第一項に規定する代替資産の交付を受ける場合には、当該支出する経費の額のうちその保険金等の額に対応する部分の金額とする。)を控除した金額

二 前号に掲げる金額(法第四十七条及び第四十八条(保険差益等に係る特別勘定の金額の損金算入)の規定の適用を受けない部分の金額並びに同号の保険金等に係る他の代替資産等につき法第四十七条又は第四十八条の規定の適用を受ける場合におけるその適用に係る部分の金額を控除した金額)のうち当該代替資産等の取得又は改良をするために要した金額に達するまでの金額

三 当該代替資産等の取得又は改良をするために要した金額

四 その保険金等の支払を受ける日における当該代替資産等の帳簿価額(改良の場合にあつては、その改良に係る部分の帳簿価額)

2 前項に規定する保険差益金の額とは、同項第一号に掲げる金額がその滅失又は損壊をした同号に規定する所有固定資産の被害直前の帳簿価額(当該所有固定資産が被合併法人等所有資産である場合には、同号に規定する被合併法人等における当該所有固定資産の当該直前の帳簿価額)のうち被害部分に相当する金額(保険金等の支払を受けるとともに同号に規定する代替資産の交付を受ける場合には、当該金額のうちその保険金等の額に対応する部分の金額)を超える場合におけるその超える部分の金額をいう。

最近の新しいこと

・モランボン 韓の食菜 春雨プルコギ

2025/8/29、追加

圧縮記帳は、確定申告書に別表添付が必要です。

3 前二項の規定は、確定申告書にこれらの規定に規定する減額し又は経理した金額に相当する金額の損金算入に関する明細の記載がある場合に限り、適用する。

法人税法第47条第3項、令和7年6月20日施行

やむを得ない事情がある場合は、明細の記載がなかったとしても圧縮記帳が認められることがあります。

4 税務署長は、前項の記載がない確定申告書の提出があつた場合においても、その記載がなかつたことについてやむを得ない事情があると認めるときは、第一項又は第二項の規定を適用することができる。

法人税法第47条第4項、令和7年6月20日施行