今回は、小規模宅地等の特例のうち、特定居住用宅地等の特別関係法人を確認してみましょう。

小規模宅地等の特例

亡くなった方の財産の中に土地がある場合、相続税が減る特例があります。

「小規模宅地等の特例」といいます。

対象となる土地は、次の2つです。

1、事業用の土地

2、居住用の土地

事業用や居住用の土地であっても、相続税がかかります。相続税を支払うことが難しい場合は、資産を売却して相続税を支払うお金を用意する必要が生じます。

そうなると、事業や居住の継続が難しくなりますので、事業用の土地や居住用の土地については、特別に相続税の評価を下げる特例が設けられています。

小規模宅地等は、細かく分けると次の4つあります。

1、事業用(貸付けしないもの)

2、居住用

3、会社の事業用

4、事業用(貸付けするもの)

1から3までは、土地の評価が20%(80%下がる)

4は、土地の評価が50%(50%下がる)となります。

特定居住用宅地等の特別関係法人

小規模宅地等の

・2、居住用

を「特定居住用宅地等」といいます。

特定居住用宅地等の対象者は、

1、亡くなった方の配偶者

2、亡くなった方の配偶者以外の親族

の2つに分かれます。

2はさらに

イ、同居していた親族

ロ、その他の親族

ハ、生計を一にしていた親族(サイフや生活費が一緒)

の3つに分かれます。

今回確認する内容は、ロのその他の親族に関する要件です。

ロ 当該親族(当該被相続人の居住の用に供されていた宅地等を取得した者であつて財務省令で定めるものに限る。)が次に掲げる要件の全てを満たすこと(当該被相続人の配偶者又は相続開始の直前において当該被相続人の居住の用に供されていた家屋に居住していた親族で政令で定める者がいない場合に限る。)。

租税特別措置法第69条の4第3項第2号ロ(1)、令和7年8月4日施行

(1) 相続開始前三年以内に相続税法の施行地内にある当該親族、当該親族の配偶者、当該親族の三親等内の親族又は当該親族と特別の関係がある法人として政令で定める法人が所有する家屋(相続開始の直前において当該被相続人の居住の用に供されていた家屋を除く。)に居住したことがないこと。

(1)に「特別の関係がある法人として政令で定める法人」とあり、全部で4つあります。

第1号の法人

大きく分けると4つ(第1号から第4号まで)あります。

第1号を確認してみましょう。

15 法第六十九条の四第三項第二号ロ(1)に規定する政令で定める法人は、次に掲げる法人とする。

一 法第六十九条の四第三項第二号ロに規定する親族及び次に掲げる者(以下この項において「親族等」という。)が法人の発行済株式又は出資(当該法人が有する自己の株式又は出資を除く。)の総数又は総額(以下この項及び次項第五号において「発行済株式総数等」という。)の十分の五を超える数又は金額の株式又は出資を有する場合における当該法人

イ 当該親族の配偶者

ロ 当該親族の三親等内の親族

ハ 当該親族と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ニ 当該親族の使用人

ホ イからニまでに掲げる者以外の者で当該親族から受けた金銭その他の資産によつて生計を維持しているもの

ヘ ハからホまでに掲げる者と生計を一にするこれらの者の配偶者又は三親等内の親族法第69条の4第3項第2号ロに規定する親族は、

当該親族(当該被相続人の居住の用に供されていた宅地等を取得した者であつて財務省令で定めるものに限る。)を指します。

(相続や遺贈により取得した財産の場所が限定されない親族など)

続きを確認してみましょう。

次に掲げる者(以下この項において「親族等」という。)が法人の発行済株式又は出資(当該法人が有する自己の株式又は出資を除く。)の総数又は総額(以下この項及び次項第五号において「発行済株式総数等」という。)の十分の五を超える数又は金額の株式又は出資を有する場合における当該法人次に掲げる者は、イからヘまでに列挙されています。

(親族と併せて、親族等といいます。)

親族等が法人の発行済株式の50%超を所有している場合に、その法人が「特別の関係がある法人」となります。

親族に関係する個人

50%超の判定は、亡くなった方の土地を引き継いだ親族(本人)だけではなく、親族に関係する人(次のイからヘまで)を含める必要があります。

イ、親族の配偶者

ロ、親族の3親等内の親族

—

ハ、親族と事実上の婚姻関係がある人(婚姻の届出なし)

ニ、親族の使用人

ホ、上記以外の人で、親族からお金などを受け取って生活をしている人

ヘ、上記ハからホまでの人と生計を一(生活費が一緒など)にするこれらの人(ハ、ニ、ホ)の配偶者や3親等内の親族

先に、親族と親族に関係のある個人(親族等)を確認しましょう。

第2号の法人

第2号を確認してみましょう。

二 親族等及びこれと前号の関係がある法人が他の法人の発行済株式総数等の十分の五を超える数又は金額の株式又は出資を有する場合における当該他の法人・親族等

・親族等と前号(=第1号)の関係がある法人(特別の関係がある法人)

の2つが他の法人の発行済株式の50%超を所有している場合に、他の法人が「特別の関係がある法人」となります。

第3号の法人

第3号を確認してみましょう。

三 親族等及びこれと前二号の関係がある法人が他の法人の発行済株式総数等の十分の五を超える数又は金額の株式又は出資を有する場合における当該他の法人・親族等

・親族と前2号(第1号や第2号)の関係がある法人(特別の関係がある法人)

の2つが他の法人の発行済株式の50%超を所有している場合に、他の法人が「特別の関係がある法人」となります。

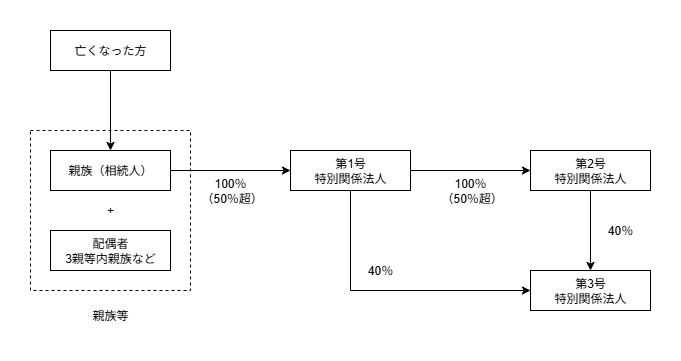

例えば、次の場合

・親族等は、A社株式を100%所有

・A社は、B社株式を100%所有

・A社とB社は、C社株式を40%ずつ所有

A社は、特別関係法人(第1号、100%>50%)

B社は、特別関係法人(第2号、100%>50%)

C社は、特別関係法人(第3号、40%+40%=80%>50%)

にそれぞれ該当します。

関係図

まとめ

1、第1号の親族とイからヘまでの個人(親族等)は、関係性で判断します。

2、親族等と第1号から第3号までの法人(特別関係法人)は、50%超かどうかで判断します。

第4号の法人

第4号を確認してみましょう。

四 親族等が理事、監事、評議員その他これらの者に準ずるものとなつている持分の定めのない法人親族等が

・理事

・監事

・評議員

・上記に準ずるもの

となっている持分の定めのない法人が「特別関係法人」となります。

参考情報

今回確認した規定は、こちら↓です。

15 法第六十九条の四第三項第二号ロ(1)に規定する政令で定める法人は、次に掲げる法人とする。

租税特別措置法施行令第40条の2第15項、令和7年8月1日施行

一 法第六十九条の四第三項第二号ロに規定する親族及び次に掲げる者(以下この項において「親族等」という。)が法人の発行済株式又は出資(当該法人が有する自己の株式又は出資を除く。)の総数又は総額(以下この項及び次項第五号において「発行済株式総数等」という。)の十分の五を超える数又は金額の株式又は出資を有する場合における当該法人

イ 当該親族の配偶者

ロ 当該親族の三親等内の親族

ハ 当該親族と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ニ 当該親族の使用人

ホ イからニまでに掲げる者以外の者で当該親族から受けた金銭その他の資産によつて生計を維持しているもの

ヘ ハからホまでに掲げる者と生計を一にするこれらの者の配偶者又は三親等内の親族

二 親族等及びこれと前号の関係がある法人が他の法人の発行済株式総数等の十分の五を超える数又は金額の株式又は出資を有する場合における当該他の法人

三 親族等及びこれと前二号の関係がある法人が他の法人の発行済株式総数等の十分の五を超える数又は金額の株式又は出資を有する場合における当該他の法人

四 親族等が理事、監事、評議員その他これらの者に準ずるものとなつている持分の定めのない法人

租税特別措置法の基本通達

第2 持分の定めのない法人に対する贈与税の取扱い

13 法第66条第4項に規定する「持分の定めのない法人」とは、例えば、次に掲げる法人をいうことに留意する。

(1) 定款、寄附行為若しくは規則(これらに準ずるものを含む。以下13において「定款等」という。)又は法令の定めにより、当該法人の社員、構成員(当該法人へ出資している者に限る。以下13において「社員等」という。)が当該法人の出資に係る残余財産の分配請求権又は払戻請求権を行使することができない法人

(2) 定款等に、社員等が当該法人の出資に係る残余財産の分配請求権又は払戻請求権を行使することができる旨の定めはあるが、そのような社員等が存在しない法人

(注) 持分の定めがある法人(持分を有する者がないものを除く。)に対する財産の贈与等があったときは、当該法人の出資者等について法第9条の規定を適用すべき場合があることに留意する。他の規定の通達です。

定款等や法令の定めにより、社員等が残余財産の

・分配請求権

・払戻請求権

の行使ができない法人を「持分の定めのない法人」といいます。