今回は、外国公館等の消費税の免税のうち、施行令に規定されている規定を確認してみましょう。

免税の方法

先に規定を確認してみましょう。

(外国公館等に対する課税資産の譲渡等に係る免税方法等)

租税特別措置法施行令第45条の4第1項、令和7年10月1日施行

第四十五条の四 法第八十六条第一項に規定する政令で定める方法は、同項に規定する外国の大使館等又は大使等で国税庁長官の指定を受けた同項の事業者から同項に規定する課税資産の譲渡等に係る資産を譲り受け、若しくは借り受け、又は当該課税資産の譲渡等に係る役務の提供を受けるものが、財務省令で定める証明書を当該事業者に提示し、又は提出し、かつ、当該資産又は役務の内容その他の財務省令で定める事項を記載した書類を当該事業者に提出する方法とする。

対象者は、次の部分です。

同項に規定する外国の大使館等又は大使等で国税庁長官の指定を受けた同項の事業者から同項に規定する課税資産の譲渡等に係る資産を譲り受け、若しくは借り受け、又は当該課税資産の譲渡等に係る役務の提供を受けるものが、外国の大使館等や大使等(買い手)で、

国税庁長官の指定を受けた事業者(売り手)から

課税資産の譲渡等(消費税がかかる取引)の

・資産を買う

・資産を借りる

・サービスの提供を受ける

ものが、と読みます。

次は、具体的な方法が規定されています。

財務省令で定める証明書を当該事業者に提示し、又は提出し、かつ、当該資産又は役務の内容その他の財務省令で定める事項を記載した書類を当該事業者に提出する方法とする。次の2つが必要です。

1、買い手が免税の証明書を事業者(売り手)に提示や提出する。

2、免税取引の内容等を記載した書類を事業者(売り手)に提出する。

書類ではなくデータも可能

免税の証明は、アプリの画面を見せる方法もあります。免税取引の内容などは、データで提供できます。

参考規定

2 前項の証明書の提示は、外務省が整備及び管理をする情報システムによる当該証明書に係る情報の提供をもつて代えることができるものとし、同項の財務省令で定める事項を記載した書類の提出は、当該書類に記載すべき事項に係る電磁的記録(法第八十六条第二項に規定する電磁的記録をいう。次項において同じ。)の提供をもつて代えることができるものとする。

租税特別措置法施行令第45条の4第2項、令和7年10月1日施行

売り手の保存義務

消費税が免税となる取引の事業者(売り手)は、外国の大使館等や大使等(買い手)から免税を受けるための書類やデータを受け取ります。

この書類やデータについては、

免税取引の日の属する課税期間の末日の翌日から

2月を経過した日から7年間

保存する必要があります。

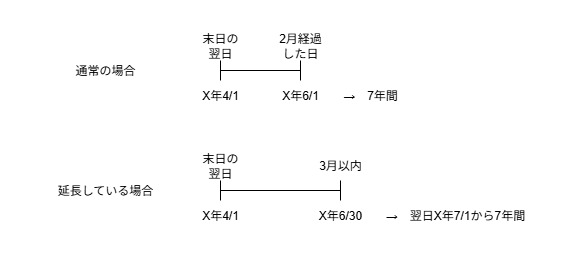

例えば、3月31日決算の場合

・課税期間の末日の翌日 X年4月1日

・2月を経過した日 X年6月1日

・7年間 X+7年5月31日まで

保存場所

・納税地(消費税に関する事項の基準となる場所、本店所在地など)

・事務所、事業所、準ずるものの所在地

参考規定

3 法第八十六条第一項本文の規定により消費税の免除を受けようとする事業者は、第一項に規定する書類(前項の規定により提供を受けた電磁的記録を含む。)を整理し、第一項の課税資産の譲渡等を行つた日の属する課税期間(消費税法(昭和六十三年法律第百八号)第十九条に規定する課税期間をいう。次条第三項、第四十六条の三及び第四十六条の四において同じ。)の末日の翌日から二月(清算中の法人について残余財産が確定した場合には一月とする。次条第三項において同じ。)を経過した日から七年間、これを納税地又は当該課税資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地(次条第三項において「納税地等」という。)に保存(電磁的記録にあつては、財務省令で定める方法による保存に限る。)をしなければならない。

租税特別措置法施行令第45条の4第3項、令和7年10月1日施行

確定申告期限を延長している場合の保存期間

消費税の確定申告については、期限延長ができます。期限延長した場合は、先ほど確認した保存期間も延長されます。

読み替え規定になっています。

4 消費税法第四十五条の二第一項の規定の適用がある場合における前項の規定の適用については、同項中「経過した日」とあるのは、「経過した日(消費税法第四十五条の二第一項の規定の適用がある場合には、当該課税期間に係る同項に規定する消費税申告書の提出期限の翌日)」とする。

租税特別措置法施行令第45条の4第4項、令和7年10月1日施行

実際に読み替えてみましょう。

省略、課税期間(消費税法(昭和六十三年法律第百八号)第十九条に規定する課税期間をいう。次条第三項、第四十六条の三及び第四十六条の四において同じ。)の末日の翌日から二月(清算中の法人について残余財産が確定した場合には一月とする。次条第三項において同じ。)を経過した日(消費税法第四十五条の二第一項の規定の適用がある場合には、当該課税期間に係る同項に規定する消費税申告書の提出期限の翌日)から七年間、経過した日のカッコ書きに、確定申告期限の延長のことが規定されています。

「消費税法第45条の2第1項の規定の適用がある場合」は、消費税の確定申告期限が延長される場合という意味です。

延長された消費税申告書の提出期限は、消費税の計算期間(課税期間)の末日の翌日から3月以内で、その期限の翌日から7年間となります。

例えば、3月31日決算の場合

・課税期間の末日の翌日 X年4月1日

・消費税申告書の提出期限(末日の翌日から3月以内) X年6月30日

・提出期限の翌日 X年7月1日

・7年間 X+7年6月30日まで

通常の場合と延長している場合の違い

参考情報

外務省、駐日外国公館等に対する消費税の免税

https://www.mofa.go.jp/mofaj/ms/po/page22_003420.html

—

最近の新しいこと

・らーめん やまちゃん あーちゃん店 らーめん

・新しくなった元町高架通商店街(モトコー) 3街区