今回は、退職所得控除額の計算の特例(重複部分の控除)と

短期退職があった場合を確認します。

内容

退職所得控除額の計算の特例は、次の3種類です。

1、他社で勤務した期間を加算している。他者から前に退職金をもらっている。

2、以前の勤務した期間を加算している。同じ人から前に退職金をもらっている。

3、次の要件を満たすもの

A、前年以前4年内に退職金をもらっていること

みなし退職金の場合は前年以前19年内。

B、本年もらった退職金の勤続期間の一部と前年以前4年内の勤続期間が重複していること

重複部分がある場合

一般は、退職金-(退職所得控除額-重複部分)で計算します。

短期は、短期退職金-(短期退職所得控除額-短期重複部分)で計算します。

今回の特例(施行令71条の2、11項)は、

・一般退職金と短期退職金を受け取った場合、

・一般退職金、短期退職金、特定役員退職金を受け取った場合

さらに短期が重複している場合の規定です。

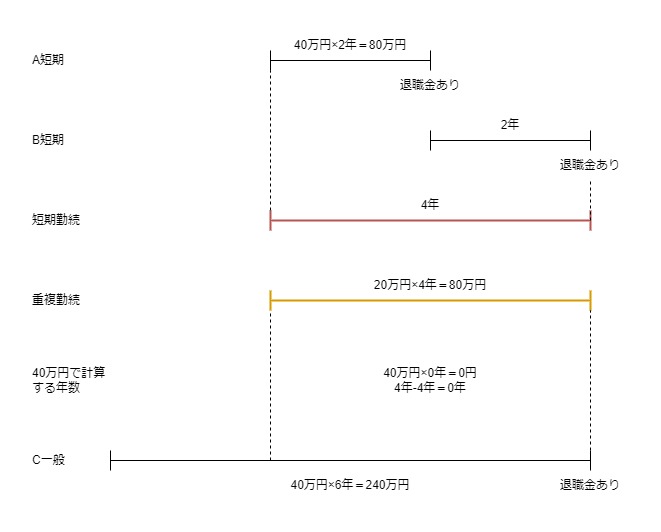

事例

B短期退職金とC一般退職金を受け取った。

B短期については、A短期の期間(2年)を加算して勤続年数を計算している。

参考資料、国税庁、短期退職手当等Q&A、Q13

https://www.nta.go.jp/publication/pamph/gensen/0021009-037_01.pdf

Q13の資料であてはめてみると

1、A短期退職所得控除(2年分)

40万円×2年=80万円

2、B短期退職所得控除(4年分)

40万円×(短期4年-重複4年)+20万円×重複4年-80万円(1の金額)=0円

参考、短期退職所得控除額の計算式

40万円×(短期勤続年数-重複勤続年数)+20万円×重複勤続年数

3、一般退職所得控除(6年分)

40万円×6年-80万円(1の金額)-0円=160万円

Aの2年分の控除は、Aの退職所得の計算で控除しているため、

B短期控除でもC一般控除でもマイナスします。

計算過程が複雑なので、実務で計算するときは要注意です。

メモ

メモ1

71条の2、1項1号イは、短期と一般がある場合

71条の2、7項2号イは、特定、短期、一般がある場合

の特例です。特定と短期がある場合がないのは、

1、特定役員退職控除額を先に計算

2、短期退職所得控除額=退職所得控除額-特定役員退職控除額

短期退職所得控除額を差し引きで計算するからでしょうか。

メモ2

重複勤続年数については、

退職所得控除額の40万円を半分ずつ使用する仕組みだと思います。

一般と短期の重複勤続年数については20万円×重複勤続年数

一般と特定の重複勤続年数についても20万円×重複勤続年数

短期と特定の重複勤続年数についても20万円×重複勤続年数

一般、短期、特定の全重複期間については、1/3ずつ使用します。

特定が14万円×重複勤続年数

短期が13万円×重複勤続年数

一般が13万円(差し引き計算)

合計すると40万円です。

参考規定など

6 次の各号に掲げる場合に該当するときは、第二項に規定する退職所得控除額は、第三項の規定にかかわらず、当該各号に定める金額とする。

所得税法30条

一 その年の前年以前に他の退職手当等の支払を受けている場合で政令で定める場合 第三項の規定により計算した金額から、当該他の退職手当等につき政令で定めるところにより同項の規定に準じて計算した金額を控除した金額

(退職所得控除額の計算の特例)

第七十条 法第三十条第六項第一号(退職所得)に規定する政令で定める場合は、次の各号に掲げる場合とし、同項第一号に規定する政令で定めるところにより計算した金額は、当該各号に定める金額とする。一 第六十九条第一項第一号ロ(退職所得控除額に係る勤続年数の計算)に規定する場合に該当し、かつ、同号ロに規定する他の者から前に退職手当等(法第三十条第一項に規定する退職手当等をいう。以下第七十一条の二(一般退職手当等、短期退職手当等又は特定役員退職手当等のうち二以上の退職手当等がある場合の退職所得の金額の計算)までにおいて同じ。)の支払を受けている場合又は同号ハただし書に規定する場合に該当する場合 当該他の者から前に支払を受けた退職手当等又は同号ハただし書に規定する前に支払を受けた退職手当等につき第六十九条第一項各号の規定により計算した期間を法第三十条第三項の勤続年数とみなして同項の規定を適用して計算した金額

二 その年の前年以前四年内(その年に第七十二条第三項第七号(退職手当等とみなす一時金)に掲げる一時金の支払を受ける場合には、十九年内。以下この号において同じ。)に退職手当等(前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に退職手当等の支払を受けた場合において、その年に支払を受けた退職手当等につき第六十九条第一項各号の規定により計算した期間の基礎となつた勤続期間等(同項第三号に規定する勤続期間等をいう。以下この条において同じ。)の一部がその年の前年以前四年内に支払を受けた退職手当等(次項において「前の退職手当等」という。)に係る勤続期間等(次項において「前の勤続期間等」という。)と重複している場合 その重複している部分の期間を法第三十条第三項の勤続年数とみなして同項の規定を適用して計算した金額

所得税法施行令

第七十一条の二 その年中に一般退職手当等(法第三十条第七項(退職所得)に規定する一般退職手当等をいう。以下この条において同じ。)及び短期退職手当等(法第三十条第四項に規定する短期退職手当等をいう。以下この条において同じ。)がある場合(その年中に特定役員退職手当等(法第三十条第五項に規定する特定役員退職手当等をいう。以下この条において同じ。)がある場合を除く。)の退職所得の金額は、次に掲げる金額の合計額とする。

一 その年中の短期退職手当等の次に掲げる場合の区分に応じそれぞれ次に定める金額

イ 当該短期退職手当等の収入金額から短期退職所得控除額(次に掲げる金額の合計額をいう。ロ及び次号において同じ。)を控除した残額(同号の一般退職手当等の収入金額が同号に規定する一般退職所得控除額に満たない場合には、当該残額からその満たない部分の金額を控除した残額。イにおいて同じ。)が三百万円以下である場合 当該残額の二分の一に相当する金額

(1) 四十万円に短期勤続年数<4年>から重複勤続年数<4年>を控除した年数を乗じて計算した金額

(2) 二十万円に重複勤続年数<4年>を乗じて計算した金額

ロ イに掲げる場合以外の場合 当該短期退職手当等の収入金額から三百万円に短期退職所得控除額を加算した金額を控除した残額(次号の一般退職手当等の収入金額が同号に規定する一般退職所得控除額に満たない場合には、当該残額からその満たない部分の金額を控除した残額)と百五十万円との合計額

二 その年中の一般退職手当等の収入金額から一般退職所得控除額(退職所得控除額(法第三十条第二項に規定する退職所得控除額をいう。以下この条において同じ。)から短期退職所得控除額を控除した残額をいう。)を控除した残額(前号イの短期退職手当等の収入金額が短期退職所得控除額に満たない場合には、当該残額からその満たない部分の金額を控除した残額)の二分の一に相当する金額11 法第三十条第六項(第一号に係る部分に限る。)の規定の適用があり、かつ、次の各号に掲げる場合に該当するときの第一項第一号イ又は第七項第二号イに規定する短期退職所得控除額は、第一項第一号イ又は第七項第二号イの合計額から当該各号に掲げる場合の区分に応じ当該各号に定める金額を控除した金額とする。

一 第七十条第一項第一号(退職所得控除額の計算の特例)に規定する前に支払を受けた退職手当等の全部又は一部が短期退職手当等に該当する場合 短期勤続期間のうち当該前に支払を受けた退職手当等(短期退職手当等に該当するものに限る。)に係る期間を基礎として同号の規定により計算した金額

二 短期勤続期間の全部又は一部が第七十条第一項第二号に規定する前の勤続期間等と重複している場合 その重複している期間を基礎として同号の規定により計算した金額

所得税法施行令71条の2