今回は、法人税法の分割型分割と分社型分割の定義を確認してみましょう。

分割法人と分割承継法人

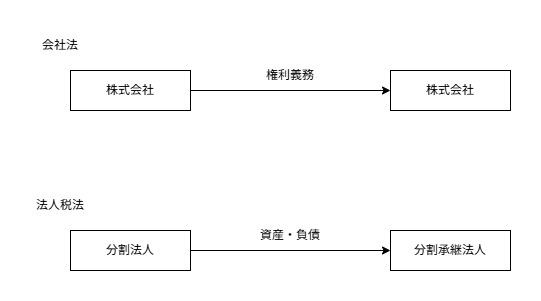

法人税法の定義を確認する前に会社法の内容を確認してみましょう。

事業の権利義務の全部又は一部を分割後他の会社に承継させることを「吸収分割」といいます。

事業の権利義務の全部又は一部を分割により設立する会社に承継させることを「新設分割」といいます。

権利義務を他の会社に承継することが分割です。

法人税法の定義では、分割により資産や負債の移転をした法人を「分割法人」といい、分割により分割法人から資産や負債の移転を受けた法人を「分割承継法人」といいます。

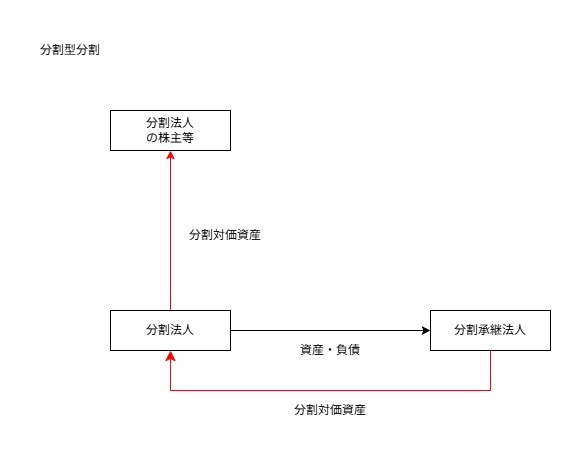

分割型分割

法人税法では、分割が2種類あります。

1、分割型分割

2、分社型分割

また、分割の対価があるものと分割の対価がないものがあります。

先に、分割の対価があるものを見てみましょう。

十二の九 分割型分割 次に掲げる分割をいう。

イ 分割により分割法人が交付を受ける分割対価資産(分割により分割承継法人によつて交付される当該分割承継法人の株式(出資を含む。以下第十二号の十七までにおいて同じ。)その他の資産をいう。以下第十二号の十一までにおいて同じ。)の全てが当該分割の日において当該分割法人の株主等に交付される場合又は分割により分割対価資産の全てが分割法人の株主等に直接に交付される場合のこれらの分割カッコ書きを省略します。

A、分割により分割法人が交付を受ける分割対価資産(注1)の全てが当該分割の日において当該分割法人の株主等に交付される場合又は

B、分割により分割対価資産の全てが分割法人の株主等に直接に交付される場合のこれらの分割Aの注1は、分割対価資産の定義です。

分割により分割承継法人が交付する分割承継法人の資産(例、株式や出資)を「分割対価資産」といいます。

この分割対価資産の「全て」が分割日に分割法人の株主等に交付するものを「分割型分割」といいます。

Bは、分割法人を経由しないで分割法人の株主等に交付するものです。

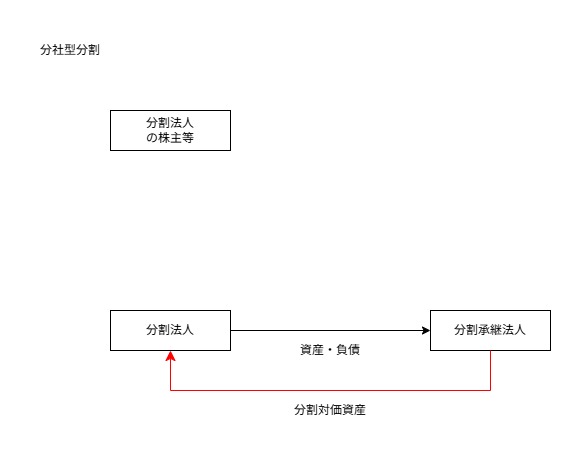

分社型分割

先に分割の対価があるものを見てみましょう。

十二の十 分社型分割 次に掲げる分割をいう。

イ 分割により分割法人が交付を受ける分割対価資産が当該分割の日において当該分割法人の株主等に交付されない場合の当該分割(無対価分割を除く。)分社型分割は、分割型分割と異なり、分割対価資産が分割法人の株主等に交付されません。

(カッコ書きで、対価がない分割は除外されています。)

分割対価資産を分割法人の株主等に

・交付するものを分割型分割

・交付しないものを分社型分割

といいます。

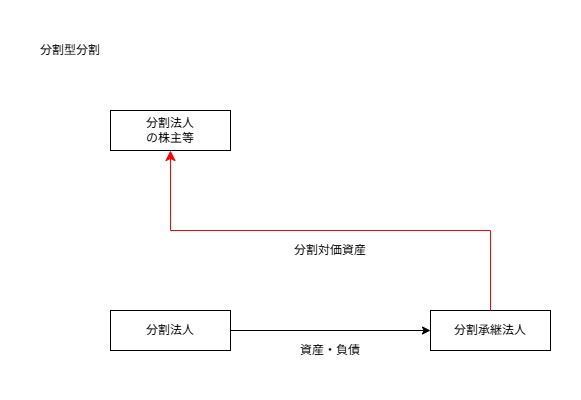

分割対価資産がない分割型分割

分割対価資産がない分割を「無対価分割」といいます。

分割対価資産がない分割型分割を確認してみましょう。

ロ 分割対価資産がない分割(以下この号及び次号において「無対価分割」という。)で、その分割の直前において、分割承継法人が分割法人の発行済株式等の全部を保有している場合又は分割法人が分割承継法人の株式を保有していない場合の当該無対価分割分割直前において

A、分割承継法人が分割法人の発行済株式等の全部を保有している場合又は

B、分割法人が分割承継法人の株式を保有していない場合を分割型分割といいます。

Aは、分割承継法人が分割法人の発行済株式の「全部」を保有している場合(100%の支配関係)です。

Bは、分割法人が分割承継法人の株式を保有していない場合(0%の支配関係)です。

分割対価資産がない分社型分割

分割対価資産がない分社型分割を確認してみましょう。

ロ 無対価分割で、その分割の直前において分割法人が分割承継法人の株式を保有している場合(分割承継法人が分割法人の発行済株式等の全部を保有している場合を除く。)の当該無対価分割分割直前において、分割法人が分割承継法人の株式を保有している場合を「分社型分割」といいます。

分割法人から見て

・分割法人が分割承継法人の株式を保有していない場合は、分割型分割

・分割法人が分割承継法人の株式を保有している場合は、分社型分割

となります。

カッコ書きで分割承継法人が分割法人の発行済株式等の「全部」を保有している場合(100%の支配関係)が除外されています。

(分割型分割に分類されます。)

参考情報

法人税法の定義

(定義)

法人税法第2条、令和7年6月20日施行

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十二の二 分割法人 分割によりその有する資産又は負債の移転を行つた法人をいう。

十二の三 分割承継法人 分割により分割法人から資産又は負債の移転を受けた法人をいう。

十二の九 分割型分割 次に掲げる分割をいう。

イ 分割により分割法人が交付を受ける分割対価資産(分割により分割承継法人によつて交付される当該分割承継法人の株式(出資を含む。以下第十二号の十七までにおいて同じ。)その他の資産をいう。以下第十二号の十一までにおいて同じ。)の全てが当該分割の日において当該分割法人の株主等に交付される場合又は分割により分割対価資産の全てが分割法人の株主等に直接に交付される場合のこれらの分割

ロ 分割対価資産がない分割(以下この号及び次号において「無対価分割」という。)で、その分割の直前において、分割承継法人が分割法人の発行済株式等の全部を保有している場合又は分割法人が分割承継法人の株式を保有していない場合の当該無対価分割

十二の十 分社型分割 次に掲げる分割をいう。

イ 分割により分割法人が交付を受ける分割対価資産が当該分割の日において当該分割法人の株主等に交付されない場合の当該分割(無対価分割を除く。)

ロ 無対価分割で、その分割の直前において分割法人が分割承継法人の株式を保有している場合(分割承継法人が分割法人の発行済株式等の全部を保有している場合を除く。)の当該無対価分割

会社法の定義、吸収分割と新設分割

(定義)

会社法第2条、令和7年10月1日施行

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

二十九 吸収分割 株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。

三十 新設分割 一又は二以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させることをいう。

おまけ

消費税法の定義を確認しました。

六 分割法人 分割をした法人をいう。

六の二 分割承継法人 分割により分割法人の事業を承継した法人をいう。分割法人は、「分割をした法人」と定義されています。権利義務や資産・負債という文言がありません。分割承継法人は、分割法人の「事業」を承継したと定義されています。

編集後記

文字の色ではなく背景の色を変えてみました。