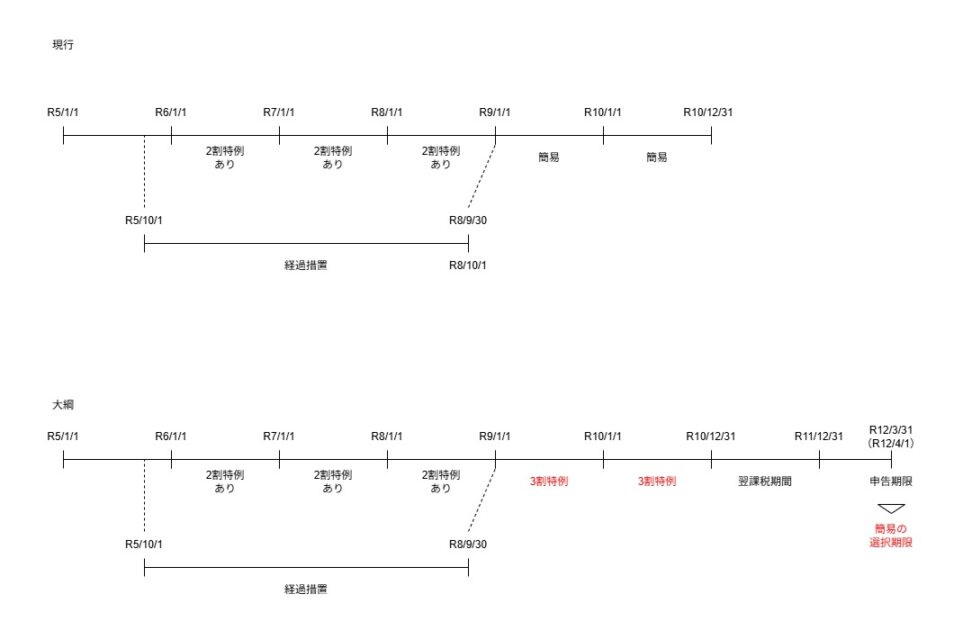

今回は、令和8年度税制改正大綱のうち、インボイス制度を確認してみましょう。

個人事業者に限定して、3割特例

対象者は、個人事業者に限定されています。

対象期間は、次の2年間です。

・令和9年

・令和10年

上記の対象期間については、免税事業者が

A、インボイス発行事業者となった場合

(課税事業者を選択する旨の届出書を提出していない。)

B、課税事業者を選択する旨の届出書を提出して、課税事業者となった場合

の2つに限られています。

上記の要件を満たす場合、

売上の消費税からマイナスする仕入の消費税は、

売上の消費税×70%となります。

実際の納付する消費税は、売上の消費税×30%です。

例えば、次の場合

・消費税が課税される売上 990万円

・受け取った消費税(10%) 90万円

受け取った消費税(90万円)×納付する割合(30%)=

納付する消費税(27万円)となります。

上記の計算をする場合は、消費税の確定申告書に

上記の計算をする旨を付記(申告書にチェック)する仕組みです。

(2割特例と同じです。)

上記の計算をしたインボイス発行事業者については、後から簡易課税(売上に仕入の割合をかけて計算できる制度)を選べる特例が設けられます。

(通常は、事前に選ぶ必要があります。)

後からといっても期限があります。

その計算をした課税期間(消費税の計算期間)の

翌課税期間(次の課税期間)の確定申告期限までです。

注意書きには、

現行のインボイス発行事業者となる小規模事業者に係る税額控除に関する経過措置の適用を受けたインボイス発行事業者についても上記と同様の措置を講ずるとあります。

現行の制度は、選べる期限が年末まで(提出したときから選べる仕組み)ですが、この期限が確定申告期限まで(さかのぼって可能)に変わる予定です。

確定申告するタイミングで期限が過ぎていたという問題がなくなります。

令和8年10月1日以後に「終了」する課税期間(計算期間)から

上記の特例(3割特例と簡易課税の選択の特例)が適用できる予定です。

(次の2つについては、開始です。)

(令和12年3月31日は日曜日で、確定申告期限は令和12年4月1日の月曜日)

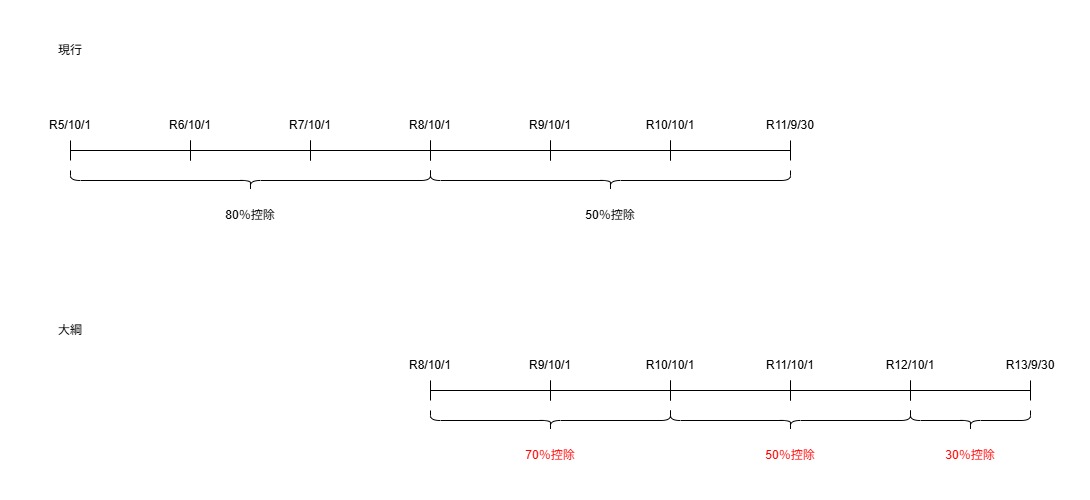

インボイスがない場合の特例1、控除できる割合の変更

インボイス発行事業者でない人に支払った消費税については、原則として売上の消費税からマイナスができません。

ただし、例外で期間に応じてマイナスできます。

このマイナスできる割合が変わる予定です。

イ、令和8年10月1日-令和10年9月30日(2年間) 70%(30%減少)

ロ、令和10年10月1日-令和12年9月30日(2年間) 50%(20%減少)

ハ、令和12年10月1日-令和13年9月30日(2年間) 30%(20%減少)

現行の制度

1、令和5年10月1日-令和8年9月30日(3年間) 80%(20%減少)

2、令和8年10月1日-令和11年9月30日(3年間) 50%(30%減少)

3、令和12年10月1日以後 0%(50%減少)

インボイスがない場合の特例2、1の事業者との取引

インボイス発行事業者以外の1人に支払った

消費税がかかる仕入れの合計額が

・1年

・1事業年度で

10億円を超える場合、

超える部分については、上記の控除できる割合が適用できません。

この10億円判定が1億円に下がります。

令和8年10月1日以後に

開始する課税期間(計算期間)からスタートする予定です。

—

編集後記、メモ

消費税

・インボイス制度以外にも細かい内容あり

・暗号資産の売却が、有価証券に類するものに変更

・非課税売上の計算についても、5%計上

・暗号資産の貸付けが、課税から非課税に変更

・再生資源の特例から特定金属くずが原則として除外

・輸出取引の輸出証明(輸入国の輸入許可証等)の追加

・非居住者に対する国内不動産のサービス提供等は、免税の対象外

法人税

・給料が増えた場合の税額控除が縮小

全法人向けは令和8年3月31日で終了

教育訓練費の上乗せ措置が廃止

・減価償却資産の少額の特例 30万円→40万円

所得税

・基礎控除の改正

・青色申告特別控除の改正

・特定暗号資産は、20%の分離課税。損益通算は3年間

・特定暗号資産のデリバティブ取引も同じ

・通常の暗号資産は、特別控除なし、・5年超であっても1/2の軽減なし

・損失については、損益通算の対象外

・ふるさと納税に金額制限あり(高額所得者が対象)

相続税など

・教育資金の一括贈与の特例 令和8年3月31日で終了

・特例承継計画の提出期限の延長 1年6月

・財産評価の適正化 課税時期前5年以内

気になった点

・企業グループ間取引の書類の保存制度

移転価格税制における関連者と同様の基準により判定とありますが、国外企業が対象なのでしょうか。国内企業が対象と読めるような。

・課税関係が変わる場合の帳簿記載金額と減価償却資産の償却方法などの整備

以前、記事にした内容だと思います。

「収益事業以外の事業」から「収益事業」に変わった場合の減価償却の償却方法が明確に規定されていないからです。おそらく、有価証券の評価や外貨建ての取引など税務上の簿価等を決める必要があるものが対象となりそうです。