今回は、改正予定の課税貨物に消費税が課された場合の消費税の控除などを見てみましょう。

課税貨物に消費税が課された場合の消費税の控除

令和8年度税制改正により、

特定少額資産販売事業者の

特定少額資産の譲渡に関係する

課税貨物の消費税が免除される予定です。

上記の特例は、条件付きの免税です。

条件を満たさない場合は、輸入の消費税がかかります。

この輸入の消費税を支払った場合、

売上の消費税からマイナスが可能です。

法案を見てみましょう。

第四十条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、特定少額資産の譲渡(第六条第一項の規定により消費税を課さないこととされるものを除く。以下この条において同じ。)を行つた場合において、当該特定少額資産の譲渡に係る課税貨物の保税地域からの引取りについて当該課税貨物に消費税が課されたとき(以下この条において「課税貨物に消費税が課された場合」という。)は、当該課税貨物に消費税が課された場合に該当することとなつた日の属する課税期間の課税標準額に対する消費税額から当該課税貨物に係る特定少額資産の譲渡に係る消費税額(当該特定少額資産の譲渡の対価の額(第二十八条第一項に規定する対価の額をいう。)に百分の七・八(当該特定少額資産の譲渡が軽減対象課税資産の譲渡等である場合には、百分の六・二四)を乗じて算出した金額をいう。次項において同じ。)の合計額を控除する。1つ目の要件

消費税を納める必要がある事業者(課税事業者)が、

非課税とならない特定少額資産の譲渡(販売)をした場合

2つ目の要件

特定少額資産の譲渡に関係する

課税貨物の保税地域からの引取りについて

課税貨物に消費税が課されたとき

「課税貨物に消費税が課された場合」といいます。

取り扱いを見てみましょう。

計算期間

「課税貨物に消費税が課された場合」に該当すること

となった日を含む課税期間

計算方法

1、売上の消費税

2、課税貨物に係る特定少額資産の譲渡に係る消費税の合計額

3、1-2

消費税の計算方法

・特定少額資産の販売対価×10%(軽減税率の場合は×8%)

消費税のみの場合、×7.8%と×6.24%になります。

仕入れの消費税の控除(第30条)ではなく、

売上返品の消費税の控除(第38条)や

貸倒れの消費税の控除(第39条)と似たような関係です。

2年間消費税を免除する内容にも関係する可能性があります。

適用できない場合

消費税を控除するためには、輸入の許可証の保存が必要です。

2 前項の規定は、事業者が当該課税貨物に係る第三十条第九項第五号に掲げる書類の保存をしない場合には、当該保存のない特定少額資産の譲渡に係る消費税額については、適用しない。ただし、災害その他やむを得ない事情により当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。輸入の許可証などの書類(第30条第9項第5号)を保存する場合に限り、

上記の消費税の控除(第40条)が可能です。

災害などにより、

書類の保存ができなかったことを証明した場合は、

保存していなくても消費税の控除ができます。

参考情報、第30条第9項第5号の書類

五 課税貨物を保税地域から引き取る事業者が税関長から交付を受ける当該課税貨物の輸入の許可(関税法第六十七条(輸出又は輸入の許可)に規定する輸入の許可をいう。)があつたことを証する書類その他の政令で定める書類で次に掲げる事項が記載されているもの

消費税法第30条第9項第5号、令和7年10月1日施行

イ 納税地を所轄する税関長

ロ 課税貨物を保税地域から引き取ることができることとなつた年月日(課税貨物につき特例申告書を提出した場合には、保税地域から引き取ることができることとなつた年月日及び特例申告書を提出した日又は特例申告に関する決定の通知を受けた日)

ハ 課税貨物の内容

ニ 課税貨物に係る消費税の課税標準である金額並びに引取りに係る消費税額及び地方消費税額

ホ 書類の交付を受ける事業者の氏名又は名称

課税仕入れの消費税の控除ができない場合

先に法案を見てみましょう。

3 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、第一項の規定の適用を受けた特定少額資産の譲渡に係る課税仕入れを行つた場合におけるその課税仕入れに係る消費税額については、第三十条第一項の規定は、適用しない。消費税を納める必要がある事業者(課税事業者)が、

上記の特例(第1項、消費税の控除)を受けた

特定少額資産の譲渡に関係する課税仕入れを行った場合、

「課税仕入れに係る消費税額」については、

仕入れの消費税(第30条)として控除できなくなります。

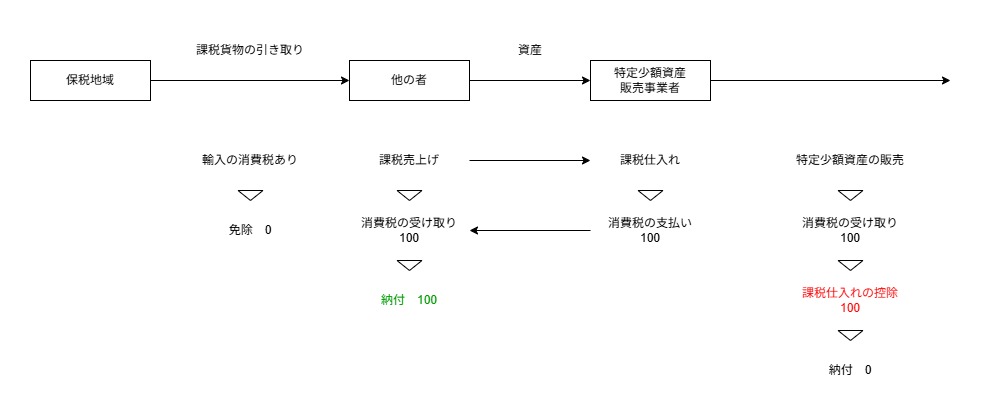

輸入消費税が免除される場合のイメージ

輸入消費税が免除されるため、

他の者が受け取った消費税については、

控除する消費税がないため、

受け取った消費税をそのまま納付します。

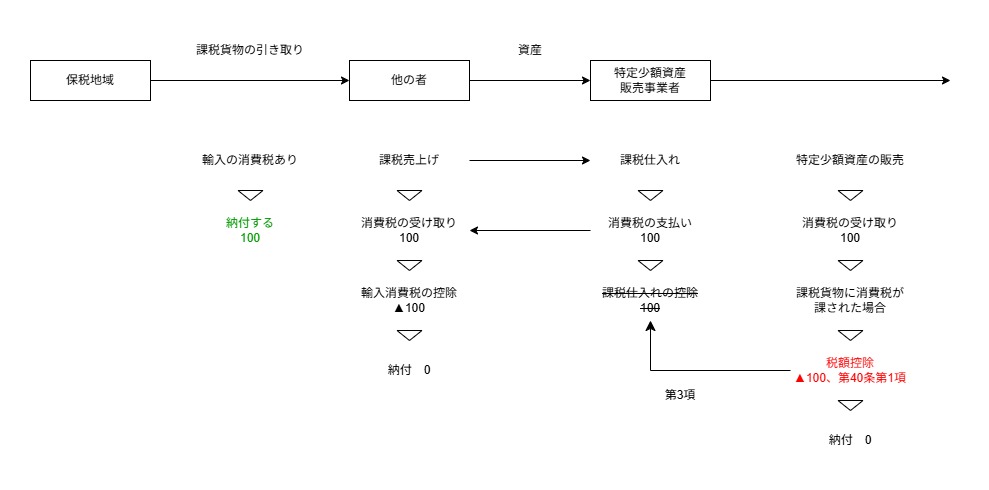

輸入消費税が免除されない場合のイメージ

輸入消費税が免除されない(課された)ため、

他の者が受け取った消費税から

支払った輸入消費税を控除すると、納付する消費税が減ります。

(輸入消費税は、増えます。)

輸入消費税が免除されない(課された)ため、

第40条第1項により税額控除すると

特定少額資産の譲渡に関係する消費税が減ります。

そのまま、課税仕入れの税額控除を計算すると2重控除となるため、

第3項により課税仕入れの税額控除を適用しないという仕組みなのでしょう。

参考情報、相続や合併や分割があった場合

1、個人事業者の相続があった場合

4 相続により被相続人の事業を承継した相続人が被相続人により行われた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなつたときは、その相続人が行つた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなつたものとみなして、前三項の規定を適用する。相続により被相続人の事業を承継した相続人(例、子)が

被相続人(例、親。がなくなる前)により

行われた特定少額資産の譲渡につき

(被相続人が亡くなった後に)

課税貨物に消費税が課された場合に該当することとなったとき

が要件です。

被相続人(亡くなる前) → 特定少額資産の譲渡

↓

↓ 相続により事業承継

↓

相続人(亡くなった後) → 課税貨物に消費税が課された場合に該当

特定少額資産の譲渡した人(A)と

課税貨物に消費税が課された場合に該当する人(B)が異なるため、

相続人が特定少額資産の譲渡をしたものとして取り扱い、

前3項(第1項、第2、第3項)の規定を適用する必要があります。

売上返品などの税額控除や

貸倒れの税額控除と取り扱いは同じです。

2、法人の合併や分割があった場合

5 前項の規定は、合併により事業を承継した合併法人が被合併法人により行われた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなつたとき又は分割により事業を承継した分割承継法人が分割法人により行われた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなつたときについて準用する。前項(第4項、相続の特例)の規定は、準用します。

準用の要件

1、合併により事業を承継した合併法人が被合併法人により行われた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなったとき

2、分割により事業を承継した分割承継法人が分割法人により行われた特定少額資産の譲渡につき課税貨物に消費税が課された場合に該当することとなったとき

特定少額資産の譲渡した法人(C、被合併法人や分割法人)と課税貨物に消費税が課された場合に該当する法人(D、合併法人や分割承継法人)が異なるため、

合併法人や分割承継法人が

特定少額資産の譲渡をしたものとして取り扱い、

第4項の(相続の特例)を準用します。

「前3項の規定を適用する。」を準用するため、

前3項(第1項、第2、第3項)の規定を適用しましょう。

—

免除される場合と免除されない場合の税負担の比較

免除される場合

他の者

・納付する消費税(輸入消費税) 100 → 0

・納付する消費税(国内消費税) 100-0(第30条第1項)=100

・合計 100

販売事業者

・納付する消費税 100-100(第30条第1項)=0

免除されない場合

他の者

・納付する消費税(輸入消費税) 100

・納付する消費税(国内消費税) 100-100(第30条第1項)=0

・合計 100

販売事業者

・納付する消費税 100-0(第30条第1項)-100(第40条第1項)=0