今回は、インボイスの媒介者等交付特例の規定を確認してみましょう。

2023/7/16、一部修正しました。

目次

規定の確認

規定を見る前に、媒介と取次の内容を確認します。

わかりやすいイメージがありました。

経済産業省、媒介・代理・取次の状況、3ページ

(参考)媒介、代理、取次の形態(イメージ)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/gas_jigyo_wg/pdf/020_04_01.pdf

媒介者等交付特例の対象者は、媒介者と取次者です。

代理人は対象外です。

規定をまとめます。

- 媒介者等交付特例

- 誤ったインボイスを交付した場合

- インボイスの写しの交付義務

- 売り手(通知者)がインボイス発行事業者でなくなった場合の通知

- 強制換価手続きがあった場合

- 2と3は、5項の執行機関について準用する。

- その他財務省令

1から3までが受託者対応、4は委託者対応です。

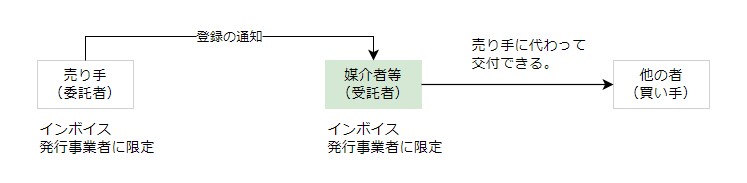

媒介者等交付特例について

原則の取扱いは、売り手がインボイスを交付します。

媒介者等交付特例は、売り手以外の事業者(媒介者等)が

インボイスを交付します。

媒介者等交付特例の条件は、次の3つです。

- 売り手がインボイス発行事業者である。

- 媒介者等がインボイス発行事業者である。

- 媒介者等が販売などの時点までに、

売り手から登録済みの通知を受けている。

この場合に、媒介者等は本来のインボイスの記載事項に代えて、

媒介者等の名称と登録番号で下記のインボイスを交付することができます。

・インボイス(消費税法第57条の4第1項)

・簡易インボイス(消費税法57条の4第2項)

・返還インボイス(消費税法57条の4第3項)

媒介者等は、交付したインボイスの写しを保存する必要があります。

(消費税法施行令70条の12、後段)

誤ったインボイスを交付した場合

誤ったインボイスを交付した場合、

売り手が修正インボイスを交付する必要があります。

媒介者等交付特例については、

媒介者等が修正インボイスを交付する必要があります。

電子インボイスについても同様です。

インボイスの写しの交付義務

媒介者等が媒介者等の名称で交付したインボイスについては、

インボイスの写しを売り手に交付する必要があります。

売り手(通知者)がインボイス発行事業者でなくなった場合の通知

売り手は、売り手がインボイス発行事業者でなくなった旨を

媒介者等に速やかに通知する必要があります。

この通知は、具体的な期限がありません。

強制換価手続きがあった場合

令和4年改正項目です。

売り手がインボイス発行事業者の場合、

執行機関は、執行機関の名称でインボイスを交付することができます。

媒介者等交付特例と異なり、売り手の通知は不要です。

インボイスの修正義務とインボイスの写しの交付義務については、

媒介者等交付特例と同様です。

媒介者等のインボイスの写し等の保存

媒介者等が交付した

・インボイスの写し

・修正インボイスの写し

・電子インボイス

については、7年間(注)納税地等に保存する必要があります。

注、交付した課税期間の末日の翌日から2月を経過した日から7年間

令和X年3月31日決算の場合

末日の翌日=令和X年4月1日

2月を経過した日=令和X年6月1日から7年間

=令和X+7年5月31日が保存期限となります。

電子インボイスについては、

電子帳簿保存法の電子取引の対象となるため、

次のいずれかの措置を行って保存する必要があります。

- タイムスタンプ付きデータを受領する方法

- 自らタイムスタンプを付す方法

- 訂正・削除ができないシステム等を利用する方法

- 事務処理規程で運用する方法

消費税については、法人税・所得税と異なり、

書面出力による保存が認められています。

疑問点(委託者の保存義務規定の読み方)

売り手(委託者)は、媒介者等が交付した

インボイスの写しを保存する必要があります。

この規定については、消費税法57条の4第6項と

消費税法施行令70条の13だと思います。

消費税法施行令70条の13第1項の主語は、

「適格請求書等を交付した適格請求書発行事業者」で、

本来の売り手を指しています。

媒介者等交付特例により、

媒介者等から受け取ったインボイスの写しの保存義務規定に見えません。

考え方

本来の売り手には、インボイス交付義務がある。

媒介者等交付特例は、実務を考慮して、

媒介者等名義のインボイス交付を認めている。

媒介者等交付特例によっても、

売り手のインボイス交付義務と写しの保存義務は免除されていない。

媒介者等は形式的に「売り手に代わって」インボイスを交付しただけで、

実質的なインボイスの交付は売り手がしている。

だから、消費税法施行令70条の13第1項が適用されるということでしょう。

参考規定など

媒介者等による適格請求書等の交付の特例

(媒介者等による適格請求書等の交付の特例)

消費税法施行令、施行日令和5年10月1日

第七十条の十二 事業者(適格請求書発行事業者に限る。)が、媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。以下この条において「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項、同条第二項(第一号に係る部分に限る。)の規定により記載すべき事項又は同条第三項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該媒介者等の氏名又は名称及び法第五十七条の二第四項の登録番号を記載した当該課税資産の譲渡等に係る適格請求書、適格簡易請求書若しくは適格返還請求書(以下第七十条の十四までにおいて「適格請求書等」という。)又は適格請求書等に記載すべき事項に係る電磁的記録(法第五十七条の四第五項に規定する電磁的記録をいう。以下この条及び次条において同じ。)を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該媒介者等は、財務省令で定めるところにより、当該適格請求書等の写し又は当該電磁的記録を保存しなければならない。

2 法第五十七条の四第四項の規定は媒介者等が前項の規定の適用を受けて交付した適格請求書等の記載事項に誤りがあつた場合について、同条第五項後段の規定は媒介者等が前項の規定の適用を受けて提供した適格請求書等に記載すべき事項に係る電磁的記録として提供した事項に誤りがあつた場合について、それぞれ準用する。この場合において、同条第四項中「適格請求書発行事業者」とあるのは、「消費税法施行令第七十条の十二第一項に規定する媒介者等」と読み替えるものとする。

3 媒介者等が第一項の規定により同項の事業者に代わつて適格請求書等を交付し、又は適格請求書等に記載すべき事項に係る電磁的記録を提供した場合には、当該媒介者等は、速やかに当該適格請求書等の写し又は当該電磁的記録を当該事業者に対し交付し、又は提供しなければならない。

4 第一項の通知を行つた事業者が適格請求書発行事業者でなくなつた場合には、当該事業者は、当該通知を受けた媒介者等に対し、速やかにその旨を通知しなければならない。

5 事業者(適格請求書発行事業者に限る。)が、国税徴収法(昭和三十四年法律第百四十七号)第二条第十二号(定義)に規定する強制換価手続により執行機関(同条第十三号に規定する執行機関をいう。以下この条において同じ。)を介して国内において課税資産の譲渡等を行う場合には、当該執行機関は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該執行機関の名称及びこの項の規定の適用を受ける旨を記載した当該課税資産の譲渡等に係る適格請求書又は適格請求書に記載すべき事項に係る電磁的記録を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該執行機関は、財務省令で定めるところにより、当該適格請求書の写し又は当該電磁的記録を保存しなければならない。

6 第二項及び第三項の規定は、前項の規定の適用を受ける執行機関について準用する。

7 前各項に定めるもののほか、媒介者等又は執行機関による適格請求書等の交付に関し必要な事項は、財務省令で定める。

交付した適格請求書の写し等の保存

第七十条の十三 適格請求書等を交付した適格請求書発行事業者は、当該適格請求書等の写し(法第五十七条の四第五項の規定により適格請求書等に記載すべき事項に係る電磁的記録を提供した場合にあつては、当該電磁的記録)を整理し、その交付した日(当該電磁的記録を提供した場合にあつては、その提供した日)の属する課税期間の末日の翌日から二月(清算中の法人について残余財産が確定した場合には一月とする。次項において同じ。)を経過した日から七年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。

消費税法施行令、施行日令和5年10月1日

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

問48、媒介者交付特例

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf