今回は、グループ通算制度の設立年度と設立翌年度の特例を確認します。

規定が多いため、今回は法人税法64条の9第7項から第10項までを確認します。

目次

設立年度と設立翌年度の特例(法人税法64条の9第7項)

長い規定のため2つに分けて確認します。

設立事業年度の特例

グループ通算制度は事前に申請する必要がありますが、

親法人が設立事業年度である場合は事前申請ができません。

そのため、事後申請が認められています。

規定を確認します。

親法人の通算制度を適用しようとする最初の事業年度が

設立事業年度である場合にあっては、

2項に規定する3月前の日(原則の事前申請期限)を、

その親法人の設立事業年度開始日から1月を経過する日と、

その設立事業年度終了日から2月前の日との

いずれか早い日(設立年度申請期限)として、

2項(申請書の提出)を適用します。

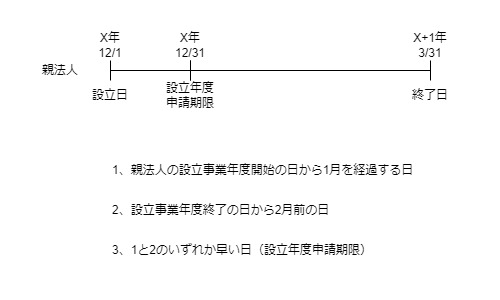

設立年度申請期限は、次のいずれか早い日となります。

- その親法人の設立事業年度開始日から1月を経過する日

- その設立事業年度終了日から2月前の日

例えば、親法人がX年/12/1に設立、

決算日がX+1年3/31の場合(設立事業年度が4月)

1はX年/12/31、2はX+1年/1/31、

いずれか早い日(設立年度申請期限)は、X年/12/31となります。

(国税通則法の土日祝日の特例については考慮していません。)

親法人がX+1年/2/1に設立、

決算日がX+1年/3/31の場合(設立事業年度が2月)

1はX+1年/2/28(29)、2はX+1年/1/31、

いずれか早い日は2のX+1年/1/31となりますが、

親法人が設立していないため、申請できません。

この場合は、設立翌年度の特例となります。

設立翌事業年度の特例

規定を要約します。

親法人(注1)の通算制度を適用しようとする最初の事業年度が、

設立事業年度の翌事業年度の場合(注2)にあっては、

2項に規定する3か月前の日(原則の事前申請期限)を、

その親法人の設立事業年度終了日と、

その設立事業年度の翌事業年度終了日から2月前の日との

いずれか早い日(設立翌年度申請期限)として、

2項(申請書の提出)を適用します。

注1、設立事業年度時に、通算制度の開始に伴う資産の時価評価損益(法人税法64条の11第1項)に規定する時価評価資産等を有するもの(注1-1)を除く。

注1-1、法人税法64条の11第1項1号に掲げるものを除く。

注2、設立事業年度が3月未満の場合に限る。

親法人の設立事業年度が短い場合、

設立事業年度の特例が適用できないため、

設立翌事業年度の事後申請が認められています。

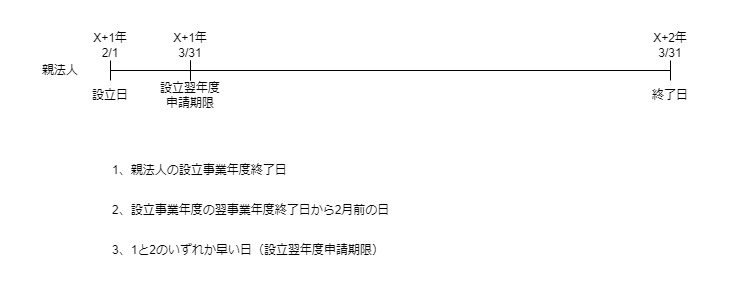

設立翌年度申請期限は、次のいずれか早い日となります。

- その親法人の設立事業年度終了日

- その設立事業年度の翌事業年度終了日から2月前の日

例えば、親法人がX+1年/2/1に設立、

決算日がX+1年3/31の場合(設立事業年度が2月)

1はX+1年/3/31、2はX+2年/1/31、

いずれか早い日(設立翌年度申請期限)は、

1のX+1年/3/31となります。

時価評価法人以外の親法人

(64条の11第1項第1号に掲げるものを除く。)

時価評価法人から法人税法64条の11第1項1号の法人が除外されます。

法人税法64条の11は、通算制度の開始に伴う資産の時価評価損益の規定です。

1項1号は、親法人と他の内国法人(注1)のいずれかとの間に完全支配関係が継続することが見込まれている場合として政令で定める場合に該当する場合におけるその親法人を指します。

完全支配関係が継続する場合は、

通算期間中に含み損益を実現させても、課税上問題がないのでしょう。

参考規定、時価評価法人から除外される親法人

一 当該親法人と第六十四条の九第二項に規定する他の内国法人(当該最初通算事業年度開始の時に当該親法人との間に当該親法人による完全支配関係があるものに限る。)のいずれかとの間に完全支配関係が継続することが見込まれている場合として政令で定める場合に該当する場合における当該親法人

法人税法64条の11第1項1号

政令で定める場合

3 法第六十四条の十一第一項第一号に規定する政令で定める場合は、親法人について法第六十四条の九第一項の規定による承認(次項において「通算承認」という。)の効力が生じた後に当該親法人と同号に規定する他の内国法人のいずれかとの間に当該親法人による完全支配関係が継続することが見込まれている場合とする。

法人税法131条の15第3項、通算制度の開始に伴う資産の時価評価損益

参考規定、設立年度と設立翌年度の特例

7 第一項に規定する親法人の前目の規定の適用を受けようとする最初の事業年度が設立事業年度(設立の日の属する事業年度をいう。以下この項及び第九項において同じ。)である場合にあつては第二項に規定する三月前の日を当該親法人の設立事業年度開始の日から一月を経過する日と当該設立事業年度終了の日から二月前の日とのいずれか早い日(次項において「設立年度申請期限」という。)とし、第一項に規定する親法人(設立事業年度終了の時に第六十四条の十一第一項(通算制度の開始に伴う資産の時価評価損益)に規定する時価評価資産その他の政令で定めるものを有するもの(同項第一号に掲げるものを除く。)を除く。)の同目の規定の適用を受けようとする最初の事業年度が設立事業年度の翌事業年度である場合(当該設立事業年度が三月に満たない場合に限る。)にあつては第二項に規定する三月前の日を当該親法人の設立事業年度終了の日と当該設立事業年度の翌事業年度終了の日から二月前の日とのいずれか早い日(次項において「設立翌年度申請期限」という。)として、第二項の規定を適用する。

法人税法64条の9、通算承認

設立年度・設立翌年度の特例の申請期限(法人税法64条の9第8項)

設立年度・設立翌年度の特例(7項)は、

親法人が設立年度申請期限又は設立翌年度申請期限までに

特例を受ける旨などを記載した書類を、

その親法人の納税地の所轄税務署長を経由して

国税庁長官に提出した場合に限り、適用できます。

参考情報、国税庁、[手続名]グループ通算制度の承認の申請

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/renketsu/annai/10.htm

8 前項の規定は、第一項に規定する親法人が、設立年度申請期限又は設立翌年度申請期限までに前項の規定の適用を受ける旨その他財務省令で定める事項を記載した書類を当該親法人の納税地の所轄税務署長を経由して国税庁長官に提出した場合に限り、適用する。

法人税法64条の9、通算承認

設立年度等特例の応答がない場合のみなし承認(法人税法64条の9第9項)

設立年度・設立翌年度の特例(7項)による

通算承認申請書の提出があった場合において、

その申請書を提出した日から

2月を経過する日までに応答がなかったときは、

グループ通算制度に関する法人(注1)の全てにつき、

その2月を経過する日(注2)において

その通算承認があったものとみなされます。

注1、その申請に係る申請特例年度(注1-1)開始時に

その親法人との間に完全支配関係があるものに限る。10項において同じ。

注1-1、設立年度・設立翌年度の特例(7項)による

通算承認を受けようとする最初の事業年度をいう。

注2、その親法人の設立事業年度の翌事業年度がその申請特例年度であり、かつ、その翌事業年度開始日がその2月を経過する日「後」である場合には、その開始日

その2月を経過する日の後に翌事業年度開始日が到来する場合は、

この開始日においてその通算承認があったものとみなされます。

申請書提出日から2月経過日が自動承認の日。

翌事業年度が申請特例年度の場合、

2月経過日に承認されると早すぎるため、

自動承認の日が翌事業年度開始日まで延長されます。

参考規定、みなし承認、設立年度等特例の応答がない場合

9 第七項の規定の適用を受けて第二項の申請書の提出があつた場合において、当該申請書を提出した日から二月を経過する日までにその申請につき通算承認又は却下の処分がなかつたときは、第一項に規定する親法人及び第二項に規定する他の内国法人(当該申請に係る申請特例年度(第七項の規定の適用を受けて通算承認を受けて前目の規定の適用を受けようとする最初の事業年度をいう。以下この条において同じ。)開始の時に当該親法人との間に完全支配関係があるものに限る。次項において同じ。)の全てにつき、当該二月を経過する日(当該親法人の設立事業年度の翌事業年度が当該申請特例年度であり、かつ、当該翌事業年度開始の日が当該二月を経過する日後である場合には、当該開始の日)においてその通算承認があつたものとみなす。

法人税法64条の9、通算承認

設立年度等特例の効力発生日(法人税法64条の9第10項)

設立年度・設立翌年度の特例(7項)による

通算承認申請(2項)につき通算承認を受けた場合には、

その通算承認は、6項「効力発生時期は最初の事業年度開始日」に関係なく、

次の区分に応じ次の日から、その効力が生じます。

この規定は親法人と子法人の両方が対象です。

(1号が子法人、2号が親法人と子法人が対象)

1号

申請特例年度が始まる直前に時価評価資産等を有する2項に規定する他の内国法人(注1)と、時価評価法人が発行済株式等を直接又は間接に保有する2項に規定する他の内国法人(孫法人など)

注1、同条(64条の11)第1項第2号に掲げるものを除く。

以下この号において「時価評価法人」といいます。

1号の効力発生日

その申請特例年度終了の日の翌日

2号

通算承認に関する法人のうち1号に該当しないもの

2号の効力発生日

申請特例年度開始の日

例えば、親法人がX年/12/1に設立、

決算日がX+1年3/31の場合(設立事業年度が4月)

1はX年/12/31、2はX+1年/1/31、

いずれか早い日(設立年度申請期限)は、X年/12/31となります。

子法人1が時価評価法人の場合、

申請特例年度終了の日の翌日(4/1)から、

子法人2が時価評価法人でない場合、

申請特例年度開始の日(12/1)から

通算承認の効力が発生します。

申請特例年度

設立年度・設立翌年度の特例(7項)による

通算承認を受けようとする最初の事業年度をいいます。

参考規定、設立年度等特例の効力発生日

10 第七項の規定の適用を受けて行つた第二項の申請につき通算承認を受けた場合には、その通算承認は、第六項の規定にかかわらず、次の各号に掲げる法人の区分に応じ当該各号に定める日から、その効力を生ずる。

法人税法64条の9、通算承認

一 申請特例年度開始の日の前日の属する事業年度終了の時に第六十四条の十一第一項に規定する時価評価資産その他の政令で定めるものを有する第二項に規定する他の内国法人(同条第一項第二号に掲げるものを除く。以下この号において「時価評価法人」という。)及び当該時価評価法人が発行済株式又は出資を直接又は間接に保有する第二項に規定する他の内国法人 当該申請特例年度終了の日の翌日

二 第一項に規定する親法人及び第二項に規定する他の内国法人のうち、前号に掲げる法人以外の法人 申請特例年度開始の日

時価評価法人以外の子法人

(64条の11第1項第2号に掲げるものを除く。)

時価評価法人から法法64条の11第1項2号の法人が除外されます。

法法64条の11は、通算制度の開始に伴う資産の時価評価損益の規定です。

1項2号は、親法人による完全支配関係が継続することが

見込まれている子法人等を指します。

完全支配関係が継続する場合は、

通算期間中に含み損益を実現させても、課税上問題がないのでしょう。

参考規定、時価評価法人から除外される子法人

二 当該親法人と第六十四条の九第二項に規定する他の内国法人との間に当該親法人による完全支配関係が継続することが見込まれている場合として政令で定める場合に該当する場合における当該他の内国法人

法人税法64条の11第1項2号

政令で定める場合

4 法第六十四条の十一第一項第二号に規定する政令で定める場合は、同号に規定する他の内国法人について通算承認の効力が生じた後に当該他の内国法人と親法人との間に当該親法人による完全支配関係が継続すること(当該通算承認の効力が生じた後に当該他の内国法人を被合併法人とする適格合併(当該親法人又は当該親法人との間に完全支配関係がある法第六十四条の九第二項に規定する他の内国法人で当該親法人による完全支配関係が継続することが見込まれているものを合併法人とするものに限る。)を行うことが見込まれている場合には、当該通算承認の効力が生じた時から当該適格合併の直前の時まで当該親法人による完全支配関係が継続すること。)が見込まれている場合とする。

法人税法131条の15第4項、通算制度の開始に伴う資産の時価評価損益