今回は、消費税の「相続があった場合の納税義務の免除の特例」のうち、

1年前・2年前に相続があった場合について確認します。

内容

原則として、2年前の課税売上高(消費税がかかる売上)が

1000万円以下の場合、免税事業者となり、消費税を納める義務がありません。

ただし、納税義務の免除の特例に該当する場合は、

消費税を納める義務が生じます。その特例の1つが相続があった場合です。

相続があった場合の特例は、次の2つです。

- 当年中に相続があった場合

- 1年前・2年前に相続があった場合 ← 今回確認

今回は、2の「1年前・2年前に相続があった場合」を確認します。

特例の内容

1年前・2年前に相続があった場合において、

一定の方法で計算した金額が1000万円を超えるときは、

当年中の課税資産の譲渡等については、消費税の納税義務は免除されません。

(消費税を納める義務が生じます。)

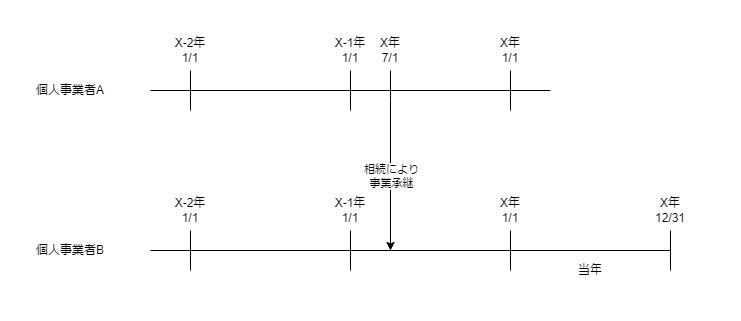

事例

個人事業者Aは、X年7/1に亡くなった。

同日、Aの相続人Bは、Aの事業を承継している。

Aの事業のX-2年中の課税売上高は1500万円だった。

相続があった場合には、一定の方法で計算した金額が

1000万円を超えるときに消費税の納税義務が生じます。

一定の方法で計算した金額については、2年前に遡って計算します。

要件と判定

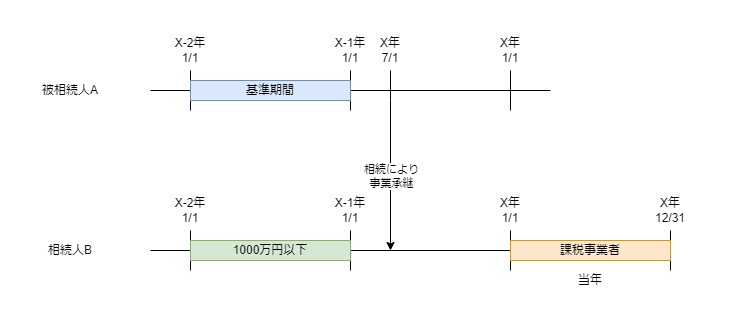

1年前・2年前に相続があった場合の特例の要件は、次の2つです。

- 前年又は前々年に相続により事業を承継している。

- 事業を承継した個人事業者(相続人)の基準期間における課税売上高+亡くなった方(被相続人)の2年前(基準期間)における課税売上高>1000万円となること。

判定1

前年中(X-1年7/1)に相続により事業を承継しているため、1の要件を満たします。仮に、亡くなる前に事業を承継した場合は、相続により事業を承継していないため、特例の対象外となります。

判定2

相続人の基準期間における課税売上高0円+

被相続人の基準期間における課税売上高1500万円=

1500万円>1000万円となるため、2の要件を満たします。

そのため、相続人BはX年中(当年中)の消費税の納税義務は免除されません。

(消費税を納める義務が生じます。)

被相続人がインボイスの登録を受けている場合、

相続人についてインボイスの特例がありますので、確認しましょう。

相続があった場合の特例が適用されない場合

相続人が次の3つのいずれかに該当する場合は、特例の対象外です。

- 課税事業者選択届出書を提出している場合

- 特定期間の判定により納税義務が免除されない場合

- 基準期間における課税売上高が1000万円超である場合

納税義務の免除の特例は多数あり、

他の規定により納税義務が免除されない場合は、

「相続があったの場合の特例」の対象外となります。

相続があった場合の特例のまとめ

| 内容 | 本年相続 | 1・2年前相続 |

|---|---|---|

| 相続人の要件 | 基準期間における課税売上高が1000万円以下 | 同左 |

| 特例の対象外 | 他の特例により納税義務がある。 | 同左 |

| 相続の時期 | 本年 | 前年又は前々年 |

| 金額判定 | 被相続人のみ | 被相続人+相続人 |

| 課税事業者の期間 | 相続翌日から年末まで | 特例に該当する年分 |

参考規定など

国税庁、タックスアンサー

No.6602 相続で事業を引き継いだ場合の納税義務について

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6602.htm

(相続があつた場合の納税義務の免除の特例)

消費税法10条

2 その年の前年又は前々年において相続により被相続人の事業を承継した相続人のその年の基準期間における課税売上高が千万円以下である場合において、当該相続人の当該基準期間における課税売上高と当該相続に係る被相続人の当該基準期間における課税売上高との合計額が千万円を超えるときは、当該相続人のその年における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。