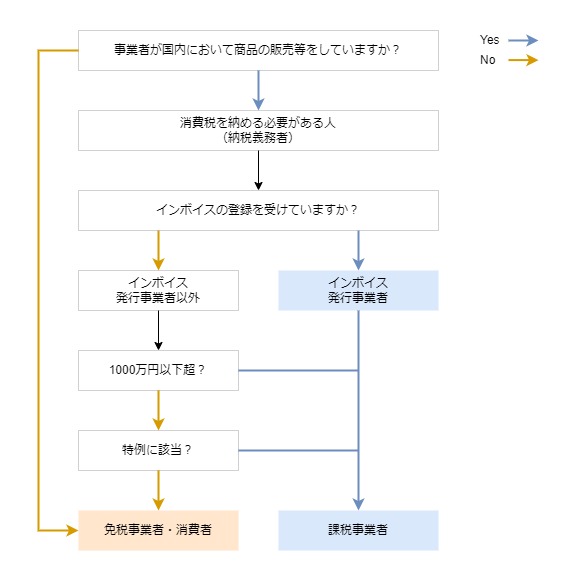

今回は、消費税を納める必要がある人の判定順序を確認します。

内容

消費税を納める必要がある人を納税義務者といいます。

納税義務者は、次の3つを満たす人です。

- 事業者である。

- 国内で取引をしている。

- 商品の販売、資産の貸付け、サービスの提供をしている。

納税義務者は、次の2つに分かれます。

- インボイスの登録を受けている人

- インボイスの登録を受けていない人

インボイスの登録を受けている人

インボイスの登録は申請する必要があります。

インボイスの登録を受けている人を

インボイス発行事業者(適格請求書発行事業者)といいます。

インボイス発行事業者は、消費税を納める必要があります。

消費税を納める必要がある人を課税事業者といいます。

インボイスの登録を受けていない人

インボイスの登録を受けていない人は、

2年前(2期前)の消費税がかかる売上が1000万円以下の場合、

原則として消費税を納める必要がありません。免税事業者といいます。

ただし、特例に該当する人は、

2年前(2期前)の消費税がかかる売上が1000万円以下であっても、

課税事業者となります。