今回は試験研究費の特別控除のうち

通算法人の計算と通算税効果額を確認します。

内容

試験研究費の特別控除については、通算法人全体で計算します。

通常は、次のいずれか少ない金額が特別控除額となります。

1、税額控除限度額=試験研究費の額×一定割合

2、控除上限額=調整前法人税額×25%

全体計算の場合、税額控除限度額、中小企業者等税額控除限度額については、

税額控除可能分配額(各法人)

=税額控除可能額(全体)×控除分配割合となります。

1の取扱いを全体計算で修正しています。

税額控除可能額(租税特別措置法42条の4第8項3号)

税額控除可能額=イとロ、いずれか少ない金額

イ、全体の控除限度額

試験研究費の額の合計額×一定の割合(上限10%)

(中小企業者等については、試験研究費の額の合計額×12%)

一定の割合

(1)、(2)以外の場合

11.5%-(12%-合算増減試験研究費割合)×0.25(下限1%)

(2)、比較試験研究費の額の合計額=0の場合

8.5%

ロ、全体の控除上限額

ハの金額(調整前法人税額の合計額)×25%

イとロ、いずれか少ない金額が、

全体の実際の特別控除額(税額控除可能額)になります。

イ、全体の控除限度額

ロ、全体の控除上限額

全体の実際の特別控除額(税額控除可能額)を控除分配割合に応じて

各法人の実際の特別控除額(税額控除限度額など)を計算します。

控除分配割合

調整前法人税額の比で按分します。

控除分配割合=調整前法人税額÷調整前法人税額の合計額(ハの金額)

合算増減試験研究費割合

合算増減試験研究費割合=

(試験研究費の額の合計額-比較試験研究費合計額)÷比較試験研究費合計額

(比較試験研究費合計額は、試験研究費の額の過去3期平均の合計額)

全体計算をする理由

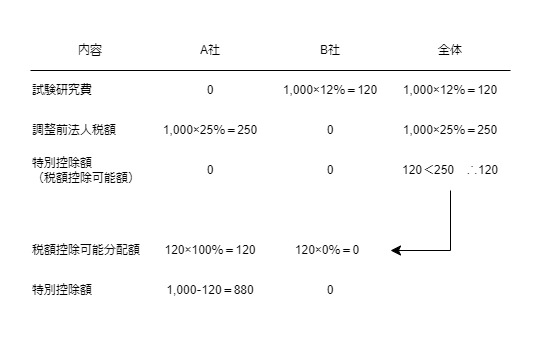

例えば、次の2社で考えてみます。

A社、試験研究費がなく、法人税額が多額に発生する。

試験研究費0、調整前法人税額1,000

B社、試験研究費が多額に発生するため、法人税額が発生しない。

試験研究費1,000、調整前法人税額0

全体計算しない場合、それぞれの法人で特別控除額を計算するため、

A社もB社も特別控除額は0となります。

そうなると試験研究費の特別控除の意味がなくなってしまうため、

全体計算ができる仕組みになっています。

上記の数字で、全体計算してみると

1、全体の税額控除限度額

1,000(A社)×12%(中小企業者等)=120

2、全体の控除上限額

1,000(B社)×25%=250

3、税額控除可能額(全体)

1と2のいずれか少ない金額、120<250、120

B社の控除上限額を使って、A社の特別控除額が使えるようになります。

税額控除可能分配額

A社、120×控除分配割合100%(=1,000÷1,000)=120

B社、120×控除分配割合0%(=0÷1,000)=0

試験研究費の特別控除額

A社、調整前法人税額1,000-中小企業者等税額控除限度額120=880

まとめ

通算税効果額の考え方

通算税効果額は、合理的に計算します。

国税庁の計算事例は、次の2つの差額を通算税効果額とする方法です。

1、全体で計算した特別控除額を試験研究費の比で按分した金額

2、実際の特別控除額

国税庁、通算税効果額の計算方法、問58

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/58.htm

上記の数字を同様に整理します。

| 内容 | A社 | B社 | 合計 |

|---|---|---|---|

| 試験研究費の比で按分した特別控除額 | 0 | 120 | 120 |

| 実際の 特別控除額 | 120 | 0(法人税額がないため) | 120 |

| 法人税の減少額 | 120 | 0 | 120 |

A社は試験研究費が発生していませんが、

全体計算により実際の納付する法人税額が120減少します。

法人税額が120減少した理由は、B社の試験研究費1000が原因ですので、

A社はB社に減少した法人税額120を通算税効果額として精算します。

| 借方 | 貸方 |

|---|---|

| 法人税等 120 (損金不算入、加算留保) | 未払金 120 |

B社はA社から120を受け取ります。

| 借方 | 貸方 |

|---|---|

| 未収入金 120 | 法人税等 120 (益金不算入、減算留保) |

欠損金の場合と比較してみると、

試験研究費の特別控除については、繰越しできないため、

A社は得、B社は損と単純にみることができません。

ただ、欠損金についても無期限ではないため、同じことが言えます。

実際に損していなくても、合理的に計算した結果、

通算税効果額を受けとる場合があります。

そう考えると、通算税効果額は、

「得した法人が損した法人に支払うもの」というより、

「実際に得した法人がその原因となった法人に支払うもの」と言えます。

(損したかどうかは関係ありません。)

参考規定など

通常計算については、次の7つの規定があり、

全体計算についても、同様の規定があるのでしょうね。

今回の内容は、下記の通常計算の1に相当するものです。

- 試験研究費の特別控除(税額控除限度額、控除上限額)

- 税額控除限度額の特例

- 控除上限額の特例

- 中小企業者等の特例

(中小企業者等税額控除限度額、中小企業者等控除上限額) - 中小企業者等税額控除限度額の特例

- 中小企業者等控除上限額の特例

- 特別試験研究費の特別控除

参考規定

租税特別措置法42条の4第8項第3号

通算税効果額の益金不算入

4 内国法人が他の内国法人から当該他の内国法人の通算税効果額(第六十四条の五第一項(損益通算)又は第六十四条の七(欠損金の通算)の規定その他通算法人(通算法人であつた内国法人を含む。以下この項において同じ。)のみに適用される規定を適用することにより減少する法人税及び地方法人税の額(利子税の額を除く。)に相当する金額として通算法人と他の通算法人との間で授受される金額をいう。)を受け取る場合には、その受け取る金額は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

法人税法26条