今回は「消費税の納税義務の免除」と

「基準期間における課税売上高」を確認します。

目次

小規模事業者の納税義務の免除

原則として、事業者が有償で商品を販売した場合は、

消費税を納める義務が生じます。

ただし、販売の都度、消費税を納めることは小規模事業者の負担となるため、

2年前(基準期間)の課税売上高が1000万円以下であれば、

消費税を納める義務が免除されます。

基準期間における課税売上高

基準期間は、次の3パターンです。

- 個人事業者

- 基準期間が1年である法人

- 基準期間が1年でない法人

1と2についてはシンプルです。

2年前の税抜の純課税売上高です

(正確には、2年前の課税資産の譲渡等の対価の額(税抜)-売上に係る対価の返還等の金額(税抜)となります。)

例えば、税抜の課税売上高が1,000

税抜課税売上高の売上値引きが100の場合、

基準期間における課税売上高は、900(=1,000-100)となります。

基準期間

個人事業者の基準期間はその年の2年前、

法人の基準期間はその事業年度の前々事業年度(2つ前の事業年度)

をいいます。

個人事業者については暦年で期間を計算するため、

事業を年の途中から始めた場合であっても必ず暦年が存在します。

法人の場合は、暦年ではなく事業年度(一般的には法人の会計期間)を基に基準期間を判断します。事業を年の途中から始めた場合、2年前の事業年度が存在しない場合があり、基準期間が変わります。

基準期間の定義(参考)

(定義)

消費税法

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十四 基準期間

個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

基準期間が1年でない法人

上記のマーカー部分が基準期間が1年でない法人の取扱いです。

内容を確認すると

- その事業年度開始の日の2年前の日の前日から

- 同日以後1年を経過する日まで

- の間に開始した各事業年度を合わせた期間

をいいます。

この規定で基準期間の計算を確認します。

基準期間が1年でない法人の基準期間の計算

事例

令和4年3月27日、法人設立

令和4年6月30日、最初の決算、課税売上高300万円

令和5年6月30日、2回目の決算、課税売上高900万円

令和5年12月31日、3回目の決算

令和6年12月31日、4回目の決算

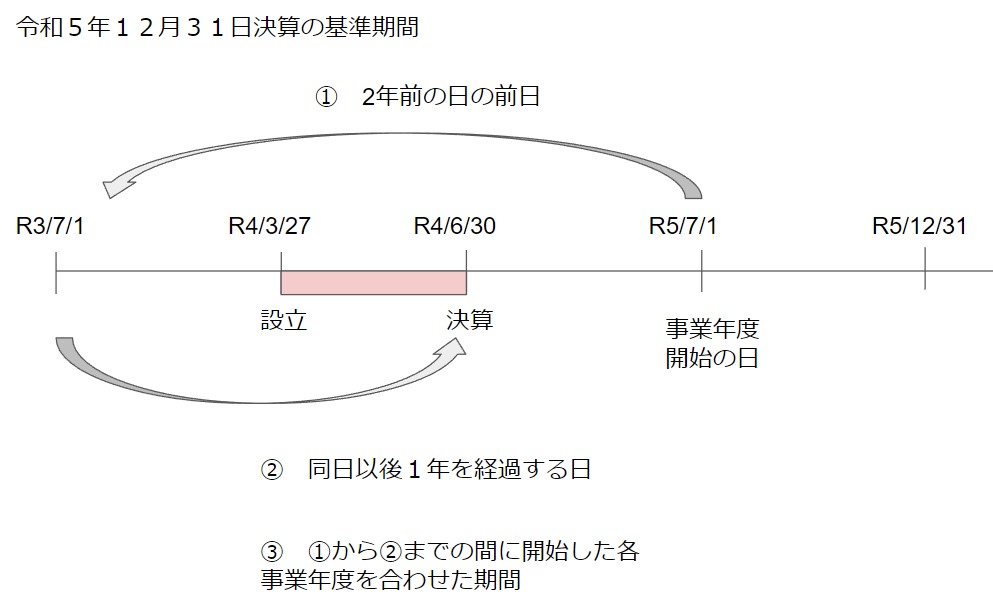

令和5年7月1日~令和5年12月31日の基準期間の計算

事例を規定をあてはめます。

基準期間の規定

法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

消費税法2条14号

左側が規定、右側が取扱いです。

| 規定 | 取扱い |

|---|---|

| その事業年度開始の日 | 令和5年7月1日 |

| の2年前の日の前日から | (2年前の日は令和3年7月2日) 令和3年7月1日から |

| 同日以後1年を経過する日まで | 令和4年6月30日まで |

| の間に開始した各事業年度を合わせた期間 | 令和3年7月1日から令和4年6月30日までの間に開始した各事業年度を合わせた期間 |

となります。

規定にあてはめると、令和5年12月期の基準期間は、

令和4年3月27日から令和4年6月30日までの事業年度となります。

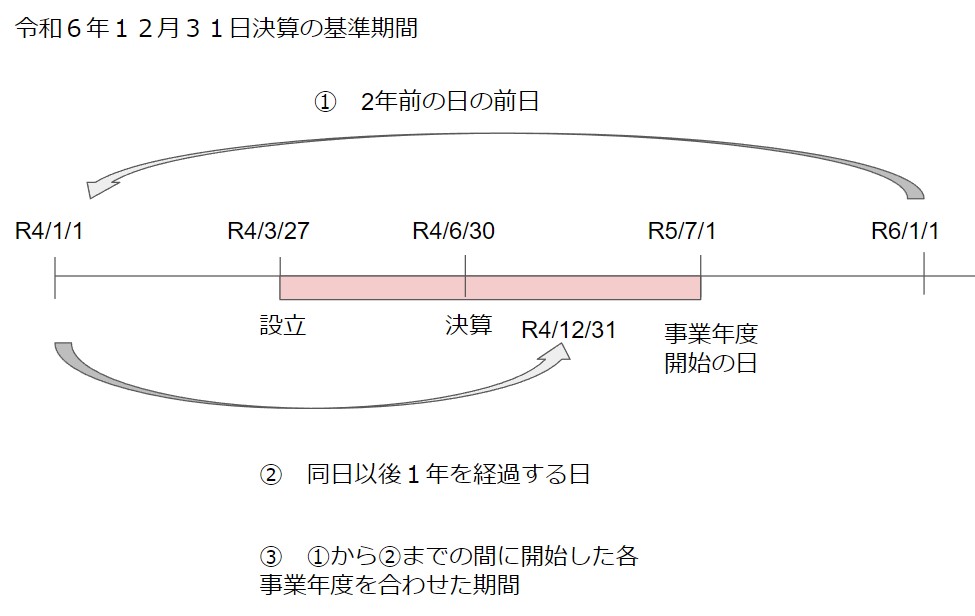

令和6年1月1日~令和6年12月31日の基準期間の計算

左側が規定、右側が取扱いです。

| 規定 | 取扱い |

|---|---|

| その事業年度開始の日 | 令和6年1月1日 |

| の2年前の日の前日から | (2年前の日は令和4年1月2日) 令和4年1月1日から |

| 同日以後1年を経過する日まで | 令和4年12月31日まで |

| の間に開始した各事業年度を合わせた期間 | 令和4年1月1日から令和4年12月31日までの間に開始した各事業年度を合わせた期間 |

となります。

事例にあてはめると、次の期間となります。

- 令和4年3月27日から令和4年6月30日までの事業年度

- 令和4年7月1日から令和5年6月30日までの事業年度

基準期間が1年でない法人の基準期間の取り方については、

- その事業年度開始の日の2年前の日の前日

- 同日以後1年を経過する日

- 1と2の間に開始した各事業年度を合わせた期間

の3ステップを踏む必要があります。

課税売上高の年換算

納税義務の免除の1000万円は1年を前提としています。

基準期間が1年でない場合は、1年に置き換える作業(年換算)が必要です。

例えば、

令和4年3月27日から令和4年6月30日までの

事業年度(4か月)の課税売上高300万円

令和4年7月1日から令和5年6月30日までの

事業年度(12か月)の課税売上高が900万円の場合

基準期間の課税売上高は300万円+900万円=1200万円、

1200万円÷16月(=4月+12月)×12月=900万円≦1000万円となり、

消費税を納める必要がありません。