今回は、国税庁のインボイス関係のお問合せの多いご質問

(令和5年12月15日更新)を確認してみましょう。

目次

概要

今回は確認する資料はこちら↓

国税庁、多く寄せられるご質問 (令和5年12月15日更新)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

12月15日更新分は、Q&Aが5つ更新されています。

・問14(適格簡易請求書を交付することができる事業の具体例)

・問15(派遣社員や出向社員へ支払った出張旅費等の仕入税額控除)

・問16(社員食堂での会社負担分に係る仕入税額控除)

・問17(適格請求書を再交付する場合)

・問18(適格請求書の記載事項に係る電磁的記録の保存方法)

以下、気になった点を確認していきましょう。

適格簡易請求書を交付することができる事業の具体例

問14(適格簡易請求書を交付することができる事業の具体例)は、

セミナーの参加者が「不特定かつ多数」の場合の取扱いです。

不特定かつ多数の者が参加するセミナーについては、

簡易インボイスの交付が可能です。

反対に一意に特定し、個別にサービスを提供するものは、

簡易インボイスの対象とはならず、

個別にインボイスを交付する必要があります。

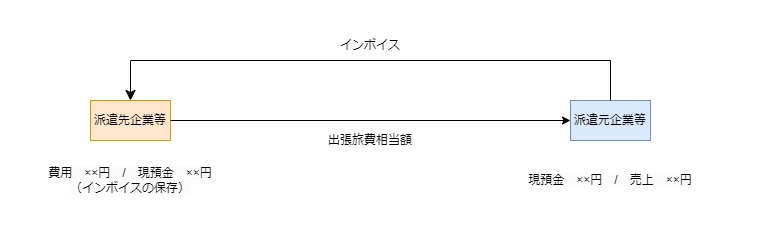

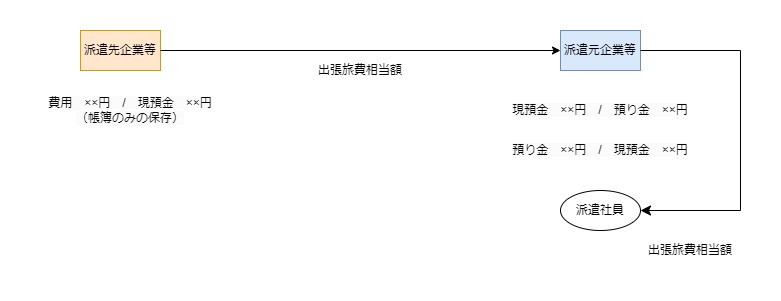

派遣社員や出向社員へ支払った出張旅費等の仕入税額控除

派遣社員や出向社員にも自社の従業員と同様に

出張旅費を支払う場合の取扱いが公表されています。

取扱いは2つ。

1、派遣元企業等に支払うもの

2、派遣元企業等を通じて派遣社員等に支払うもの

派遣元企業等に支払うものについては、

派遣先企業のインボイスを保存する必要があります。

(出張旅費相当額のサービスの対価となります。)

派遣元企業等に支払うものであっても、

派遣社員等にそのまま支払われるものについては、

派遣先企業のインボイスが入手できないため、

一定の事項を記載した帳簿を保存することで

消費税の控除が可能となります。

派遣社員や出向社員にも出張旅費特例の準用を認めるものです。

概算払い、実費精算を問わない点、

海外出張旅費等は原則として課税仕入れに該当しない点については、

出張旅費特例と変更ありません。

社員食堂での会社負担分に係る仕入税額控除

社員食堂の費用を従業員に負担させている場合の

消費税控除の計算例が公表されています。

従業員負担を7割としている場合は、消費税の控除は3割となります。

積上げ計算する場合は、記載された消費税の3割が計算対象となります。

気になった点は、下記説明です。

ただし、従業員から一部の代金を徴収し、預り金として処理している場合には、事業者が実際に負担した部分の金額のみが課税仕入れの対象となることから、ご質問の例であれば、喫食に係る代金の全額が記載されている適格請求書を保存していたとしても、貴社は 300 円を基礎として、仕入税額控除の適用を受けることとなります。

国税庁、お問い合わせの多いご質問、令和5年12月版、問16

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

下記基本通達の考え方によるものだと思いますが、

預り金経理で純額処理が可能な取引(前提)なのか気になるところです。

参考となる基本通達

消費税法基本通達5-5-7、共同行事に係る負担金等

消費税法基本通達11-2-7、共同行事等に係る負担金

消費税法基本通達11-6-2、立替払に係る適格請求書

適格請求書を再交付する場合

予約サイトに関する取扱いです。

媒介者等交付特例により媒介者等(受託者)が

インボイスを発行した場合であっても、

本来のサービス提供者(委託者)がインボイスを

交付することは禁止されていません。

そのため、利用者の求めに応じてインボイスの交付が可能です。

(海外)予約サイト等の対応については、

注意書きにあります。

(注) 予約サイトの運営者が適格請求書発行事業者ではないなどの理由により、媒介者交付特例を適用できない場合に、課税事業者である顧客から適格請求書の交付を求められた際は、委託者においては、適格請求書の交付義務が生じることとなります。

国税庁、お問い合わせの多いご質問、令和5年12月版、問17

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

サービス提供者(委託者)は、インボイスを交付する必要があります。

インボイスをまとめて再交付する場合、

原則として消費税の再計算が必要となります。

(1つのインボイスで端数処理は1回のため)

ただし、再発行であることが明らかな場合は、消費税の再計算ではなく、

記載済みの消費税を単純合算することも可能です。

適格請求書の記載事項に係る電磁的記録の保存方法

課税仕入れ(サービス)について、

毎月ログインしてインボイスのダウンロードが必要かというものです。

ダウンロード元が、

電子帳簿保存法の要件を満たしているのであれば、

インボイスのダウンロード不要となります。

(満たさない場合はダウンロードが必要)

電子取引のデータについては、

保存場所や保存媒体を問わないからでしょう。

問の最後に、「なお、この電磁的記録は、7年間いつでもダウンロードして確認することが可能な状態になっています。」とあり、確認できる期間が短い場合(例えば2年)は、ダウンロードが必要となります。