今回は、NISAの配当金の取扱いを確認します。

NISAの内容

株式の配当については、原則として所得税・住民税がかかりますが、

特例の要件を満たした場合、非課税となります。

その1つがNISA

(Nippon Individual Savings AccountでNISA)

各制度については、

下記金融庁のページでわかりやすい比較表があります。

金融庁、NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

以下、NISAの配当に関する非課税規定(措置法9条の8)をまとめています。

非課税口座内上場株式等の配当等の非課税

金融商品取引業者等の営業所に

非課税口座を開設している居住者等が

支払を受けるべき非課税口座内上場株式等の配当等で

次に掲げるもの(非課税口座内上場株式等の配当等)については、

所得税(住民税)が課されません。

次に掲げるもの

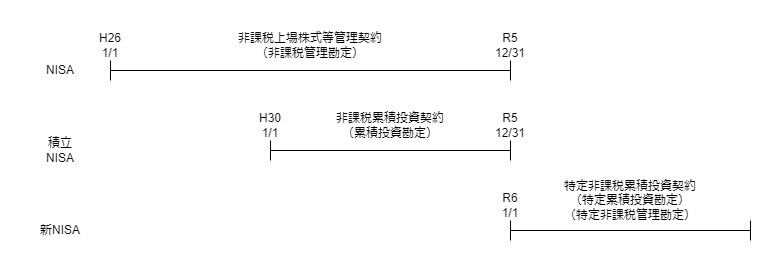

1号_一般NISA関係_令和5年12月31日まで

2号_積立NISA関係_令和5年12月31日まで

3号_新NISA関係_令和6年1月1日以後

似た言葉が多いため整理しています。

一般NISA

1号が一般のNISAです。

1号_その非課税口座に設けられた非課税管理勘定に係る

非課税口座内上場株式等の次に掲げる配当等(イロハ)で、

その非課税管理勘定を設けた日から

同日の属する年の1月1日以後5年を経過する日までの間に

支払を受けるべきもの

イ_第37条の11第2項第1号に掲げる株式等の配当等で、内国法人から支払がされるその配当等の支払に係る第8条の4第1項第1号に規定する基準日においてその内国法人の発行済株式(同号に規定する発行済株式をいう。)又は出資の総数又は総額の3%以上に相当する数又は金額の株式又は出資を有する者がその内国法人から支払を受けるもの以外のもの

ロ_公社債投資信託以外の証券投資信託で

その設定に係る受益権の募集が

第8条の4第1項第2号に規定する公募により行われたもの

(特定株式投資信託を除く。)の収益の分配

ハ_特定投資法人の投資口の配当等(第8条の4第1項第3号)

NISAの非課税期間は、5年です。

イの株式の配当については、

保有割合が3%以上の場合、非課税の対象外となります。

積立NISA

2号が積立NISAです。

2号_その非課税口座に設けられた第37条の14第5項第5号に規定する

累積投資勘定に係る非課税口座内上場株式等の次に掲げる配当等で、

その累積投資勘定を設けた日から

同日の属する年の1月1日以後20年を経過する日までの間に

支払を受けるべきもの

イ_公社債投資信託以外の証券投資信託の受益権のうち、

第37条の11第2項第1号に掲げる株式等に該当するものの収益の分配

ロ_前号(1号)ロに掲げる収益の分配

積立NISAの非課税期間は、20年です。

一般NISAと異なり、特定投資法人の投資口の配当等については、

非課税の対象外となります。

新NISA

3号と4号が新NISAです。

3号_その非課税口座に設けられた第37条の14第5項第7号に規定する

特定累積投資勘定に係る非課税口座内上場株式等の

前号(2号)イ又はロに掲げる配当等で、

その特定累積投資勘定を設けた日以後に支払を受けるべきもの

4号_その非課税口座に設けられた第37条の14第5項第8号に規定する

特定非課税管理勘定に係る非課税口座内上場株式等の

第1号イからハまでに掲げる配当等で、

その特定非課税管理勘定を設けた日以後に支払を受けるべきもの

新NISAの非課税の期間制限はありません。

特定投資法人の投資口の配当については、

3号は非課税の対象外(2号と同じ)、

4号は非課税の対象(1号と同じ)となります。

参考規定

租税特別措置法、9条の8、施行日令和6年1月1日

令和五年法律第三号による改正

非課税口座内の少額上場株式等に係る配当所得の非課税

(非課税口座内の少額上場株式等に係る配当所得の非課税)

租税特別措置法、施行日令和6年1月1日、令和五年法律第三号による改正

第九条の八 第三十七条の十四第一項に規定する金融商品取引業者等(以下この条及び次条において「金融商品取引業者等」という。)の営業所(同項に規定する営業所をいう。次条において同じ。)に第三十七条の十四第五項第一号に規定する非課税口座(以下この条において「非課税口座」という。)を開設している居住者又は恒久的施設を有する非居住者が支払を受けるべき第三十七条の十四第一項に規定する非課税口座内上場株式等(以下この条において「非課税口座内上場株式等」という。)の所得税法第二十四条第一項に規定する配当等(第八条の二第一項に規定する私募公社債等運用投資信託等の収益の分配に係る配当等及び第八条の三第一項に規定する国外私募公社債等運用投資信託等の配当等を除く。以下この条及び次条において「配当等」という。)で次に掲げるもの(当該金融商品取引業者等が国内における支払の取扱者で政令で定めるものであるものに限る。第三十七条の十四第三十四項及び第三十五項において「非課税口座内上場株式等の配当等」という。)については、所得税を課さない。

一 当該非課税口座に設けられた第三十七条の十四第五項第三号に規定する非課税管理勘定に係る非課税口座内上場株式等の次に掲げる配当等で、当該非課税管理勘定を設けた日から同日の属する年の一月一日以後五年を経過する日までの間に支払を受けるべきもの

イ 第三十七条の十一第二項第一号に掲げる株式等の配当等で、内国法人から支払がされる当該配当等の支払に係る第八条の四第一項第一号に規定する基準日においてその内国法人の発行済株式(同号に規定する発行済株式をいう。)又は出資の総数又は総額の百分の三以上に相当する数又は金額の株式又は出資を有する者が当該内国法人から支払を受けるもの以外のもの

ロ 公社債投資信託以外の証券投資信託でその設定に係る受益権の募集が第八条の四第一項第二号に規定する公募により行われたもの(特定株式投資信託を除く。)の収益の分配

ハ 第八条の四第一項第三号に掲げる特定投資法人の投資口の配当等

二 当該非課税口座に設けられた第三十七条の十四第五項第五号に規定する累積投資勘定に係る非課税口座内上場株式等の次に掲げる配当等で、当該累積投資勘定を設けた日から同日の属する年の一月一日以後二十年を経過する日までの間に支払を受けるべきもの

イ 公社債投資信託以外の証券投資信託の受益権のうち、第三十七条の十一第二項第一号に掲げる株式等に該当するものの収益の分配

ロ 前号ロに掲げる収益の分配

三 当該非課税口座に設けられた第三十七条の十四第五項第七号に規定する特定累積投資勘定に係る非課税口座内上場株式等の前号イ又はロに掲げる配当等で、当該特定累積投資勘定を設けた日以後に支払を受けるべきもの

四 当該非課税口座に設けられた第三十七条の十四第五項第八号に規定する特定非課税管理勘定に係る非課税口座内上場株式等の第一号イからハまでに掲げる配当等で、当該特定非課税管理勘定を設けた日以後に支払を受けるべきもの