今回は、NISAの金融商品取引業者等の変更手続きを確認してみましょう。

金融商品取引業者等変更届出書の提出

NISAを利用している方が、

NISAの金融機関等を変更する場合は、

「金融商品取引業者等変更届出書」を

金融機関等に提出する必要があります。

金融商品取引業者等変更届出書とは、

非課税管理勘定等を他の非課税口座に設定しようとする旨等が

記載された届出書をいいます。

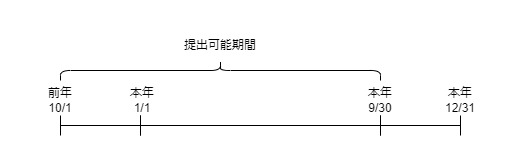

提出可能期間は、変更しようとする年の前年10月1日から

変更しようとする年の9月30日までです。

ただし、金融商品取引業者等変更届出書を提出する日以前に、

株式の投資(株式の受入れ)をしている場合は、届出書が受理されません。

金融商品取引業者等変更届出書の取扱い

1、金融商品取引業者等変更届出書の提出があった場合、

次の勘定は、提出時に廃止されます。

・非課税管理勘定、累積投資勘定(現行NISA)

・特定累積投資勘定、特定非課税管理勘定(新NISA)

2、金融商品取引業者等変更届出書の提出年の翌年以後の各年については、

次の勘定は、新規に設定されません。

・非課税管理勘定、累積投資勘定

・特定累積投資勘定

3、例外

その金融商品取引業者等が、届出書の提出があった日後、

・勘定廃止通知書

・非課税口座廃止通知書

のいずれかの提出を受け、所轄税務署長から

非課税管理勘定等の設定ができる旨等の連絡を受けた場合は、

新規に設定することが可能となります。

NISAの非課税口座は1人につき1つまでのため、

複数の開設とならないよう、細かく規定されています。

変更届出事項の提供義務と勘定廃止通知書の交付義務

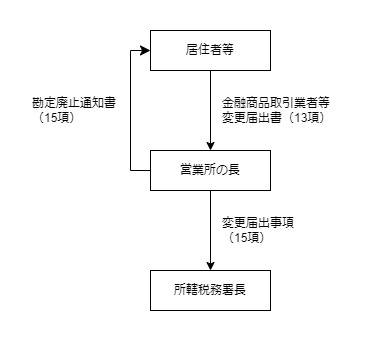

1、金融商品取引業者等変更届出書の提出を受けた金融商品取引業者等は、

届出書の内容を税務署長に提供する必要があります。

2、その金融商品取引業者等は、届出書を提出した本人に

勘定廃止通知書を交付する必要があります。

勘定廃止通知書

勘定廃止通知書とは、居住者等が

・13項、金融商品取引業者等変更届出書の提出

・14項、金融商品取引業者等変更届出書の取扱い

・15項、変更届出事項の提供義務と勘定廃止通知書の交付義務

の規定により、金融商品取引業者等から交付を受けた書類で

一定の事項が記載されたものをいいます。

参考規定

金融商品取引業者等を変更する場合の手続き

13 金融商品取引業者等の営業所に非課税口座を開設している居住者又は恒久的施設を有する非居住者が当該非課税口座(以下この項及び次項において「変更前非課税口座」という。)に設けられるべき非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定を当該変更前非課税口座以外の非課税口座(以下この項において「他の非課税口座」という。)に設けようとする場合には、その者は、当該金融商品取引業者等の営業所の長に、当該変更前非課税口座に当該非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定が設けられる日の属する年の前年10月1日から同日以後1年を経過する日までの間に、非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定を他の非課税口座に設けようとする旨その他の財務省令で定める事項を記載した届出書(以下第十五項までにおいて「金融商品取引業者等変更届出書」という。)の提出(当該金融商品取引業者等変更届出書の提出に代えて行う電磁的方法による当該金融商品取引業者等変更届出書に記載すべき事項の提供を含む。以下同項までにおいて同じ。)をしなければならない。この場合において、当該金融商品取引業者等変更届出書の提出をする日以前に当該非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定に既に上場株式等の受入れをしているときは、当該金融商品取引業者等の営業所の長は、当該金融商品取引業者等変更届出書を受理することができない。

租税特別措置法37条の14第13項、施行日令和6年1月1日、令和五年法律第三号による改正

参考、規定をまとめたもの

非課税口座を開設している居住者等が

その非課税口座(変更前非課税口座)に設けられるべき

・非課税管理勘定、累積投資勘定

・特定累積投資勘定、特定非課税管理勘定

をその変更前非課税口座以外の非課税口座(他の非課税口座)に

設けようとする場合には、その者は、

その金融商品取引業者等の営業所の長に、

その変更前非課税口座にその

・非課税管理勘定、累積投資勘定

・特定累積投資勘定、特定非課税管理勘定

が設けられる日の属する年の

前年10月1日から同日以後1年を経過する日までの間に

金融商品取引業者等変更届出書(注1)の

提出(電子データの提供を含む。)をしなければならない。

注1、金融商品取引業者等変更届出書

非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定を他の非課税口座に設けようとする旨その他の財務省令で定める事項を記載した届出書

この場合において、

その金融商品取引業者等変更届出書の提出をする日以前にその

・非課税管理勘定、累積投資勘定

・特定累積投資勘定、特定非課税管理勘定

に既に上場株式等の受入れをしているときは、

その金融商品取引業者等の営業所の長は、

その金融商品取引業者等変更届出書を受理することができない。

金融商品取引業者等変更届出書の取扱い

14 前項の規定による金融商品取引業者等変更届出書の提出があつた場合には、次に定めるところによる。

租税特別措置法37条の14第14項、施行日令和6年1月1日、令和五年法律第三号による改正

一 当該金融商品取引業者等変更届出書に係る非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定が既に設けられているときは、当該非課税管理勘定、累積投資勘定、特定累積投資勘定又は特定非課税管理勘定は、当該提出があつた時に廃止されるものとする。

二 当該金融商品取引業者等変更届出書の提出があつた日の属する年の翌年以後の各年においては、当該金融商品取引業者等変更届出書の提出を受けた金融商品取引業者等の営業所の長は、当該変更前非課税口座に新たに非課税管理勘定、累積投資勘定又は特定累積投資勘定を設けることができないものとする。ただし、当該金融商品取引業者等の営業所の長が、同日後に、第19項の規定により勘定廃止通知書又は非課税口座廃止通知書の提出を受け、かつ、当該金融商品取引業者等の営業所の所在地の所轄税務署長から第21項第1号に定める事項の提供を受けた場合は、この限りでない。

参考、規定をまとめたもの

金融商品取引業者等変更届出書の提出があった場合の取扱い

1号、その金融商品取引業者等変更届出書に係る

・非課税管理勘定、累積投資勘定

・特定累積投資勘定、特定非課税管理勘定

が既に設けられているときは、その

・非課税管理勘定、累積投資勘定

・特定累積投資勘定、特定非課税管理勘定

は、その提出があった時に廃止されるものとします。

2号、その金融商品取引業者等変更届出書の

提出があつた日の属する年の翌年以後の各年においては、

その金融商品取引業者等変更届出書の提出を受けた

金融商品取引業者等の営業所の長は、

その変更前非課税口座に新たに

・非課税管理勘定、累積投資勘定

・特定累積投資勘定

を設けることができないものとする。

ただし、その金融商品取引業者等の営業所の長が、同日後、

第19項の規定により勘定廃止通知書又は非課税口座廃止通知書の提出を受け、

かつ、その金融商品取引業者等の営業所の所在地の所轄税務署長から

第21項第1号に定める事項の提供を受けた場合は、この限りでない。

変更届出事項の提供義務と勘定廃止通知書の交付義務

15 金融商品取引業者等変更届出書の提出を受けた金融商品取引業者等の営業所の長は、その提出を受けた後速やかに、当該金融商品取引業者等変更届出書の提出をした者の氏名、当該金融商品取引業者等変更届出書の提出を受けた旨、非課税管理勘定、累積投資勘定又は特定累積投資勘定を廃止した年月日その他の財務省令で定める事項(以下この項及び第二十一項において「変更届出事項」という。)を特定電子情報処理組織を使用する方法により当該金融商品取引業者等の営業所の所在地の所轄税務署長に提供しなければならないものとし、当該変更届出事項の提供をした金融商品取引業者等の営業所の長は、当該金融商品取引業者等変更届出書の提出をした居住者又は恒久的施設を有する非居住者に対し、勘定廃止通知書を交付しなければならない。

租税特別措置法37条の14第14項、施行日令和6年1月1日、令和五年法律第三号による改正

参考、規定をまとめたもの

金融商品取引業者等変更届出書の提出を受けた

金融商品取引業者等の営業所の長は、

その提出を受けた後速やかに、

その変更届出事項(注1)を

特定電子情報処理組織を使用する方法により

その金融商品取引業者等の営業所の所在地の

所轄税務署長に提供しなければならないものとし、

その変更届出事項の提供をした金融商品取引業者等の営業所の長は、

その金融商品取引業者等変更届出書の提出をした居住者等に対し、

勘定廃止通知書を交付しなければならない。

注1、変更届出事項

・金融商品取引業者等変更届出書の提出をした者の氏名

・金融商品取引業者等変更届出書の提出を受けた旨

・非課税管理勘定、累積投資勘定又は特定累積投資勘定を廃止した年月日

・その他の財務省令で定める事項

勘定廃止通知書

九 勘定廃止通知書 居住者又は恒久的施設を有する非居住者が、第十三項から第十五項までの規定の定めるところにより第十三項に規定する金融商品取引業者等の営業所の長から交付を受けた書類で、その者の氏名及び生年月日、非課税管理勘定、累積投資勘定又は特定累積投資勘定を廃止した年月日その他の財務省令で定める事項の記載のあるものをいう。

租税特別措置法37条の14第5項、施行日令和6年1月1日、令和五年法律第三号による改正

参考、規定をまとめたもの

勘定廃止通知書とは、

居住者等が13項、14項、15項の規定の定めるところにより

13項に規定する金融商品取引業者等の営業所の長から交付を受けた書類で、

・その者の氏名と生年月日

・非課税管理勘定、累積投資勘定、特定累積投資勘定を廃止した年月日

・その他の財務省令で定める事項

の記載があるものをいいます。