今回は、グループ通算制度の損益通算の遮断措置を確認します。

遮断措置の文字だけ見ると、何の遮断?と思いますよね。

遮断措置の趣旨

連結納税制度ではグループ全体の数字で計算するため、

確定申告の内容に誤りがある場合、

グループ全体の確定申告を再計算していました。

非常に煩雑な作業になるため、

グループ通算制度では新たに「遮断措置」が用意されています。

遮断措置の内容

グループ通算制度の損益通算をする場合に、

通算事業年度の通算前所得金額(通算前損失金額、再計算した金額)が、

当初の確定申告書に記載した

当初申告通算前所得金額(当初申告通算前欠損金額、1回目に計算した金額)

と異なるときは、

「当初申告通算前所得金額」を通算前所得金額とみなし、

「当初申告通算前欠損金額」を通算前欠損金額とみなします。

「最初に申告した金額」で固定するという意味です。

数字で確認します。

遮断措置がない場合

前回使った金額(グループ通算制度の損益通算)と同じ金額で確認します。

当初申告の金額です。

| 内容 | P社 | S1社 | S2社 | S3社 | 合計 |

|---|---|---|---|---|---|

| 損益通算前所得 | 2,000 | 3,000 | △1,000 | △1,000 | 3,000 |

| 損益通算 | △800 損金算入 | △1,200 損金算入 | 1,000 益金算入 | 1,000 益金算入 | 0 |

| 損益通算後所得 | 1,200 | 1,800 | 0 | 0 | 3,000 |

| 法人税20% | 240 | 360 | - | - | 600 |

計算イメージ

仮に、S3社で売上計上もれが+400あった場合に

遮断措置がないと次の金額となります。

| 内容 | P社 | S1社 | S2社 | S3社 | 合計 |

|---|---|---|---|---|---|

| 損益通算前所得 | 2,000 | 3,000 | △1,000 | △1,000 +400 =△600 | 3,400 |

| 損益通算 | △800 ↓ △640 損金算入 | △1,200 ↓ △960 損金算入 | 1,000 ↓ 1,000 益金算入 | 1,000 ↓ 600 益金算入 | 0 |

| 損益通算後所得 | 1,360 | 2,040 | 0 | 0 | 3,400 |

| 法人税20% | 272 | 408 | - | - | 680 |

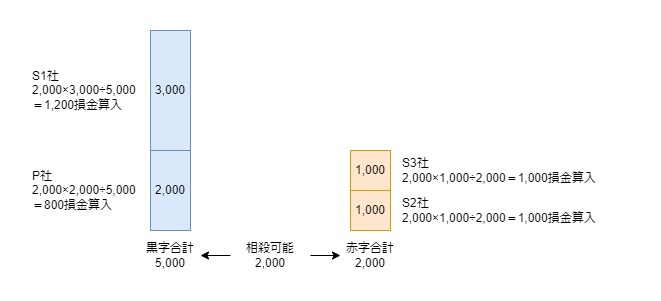

P社

△1,000△600=△1,600(赤字合計、金額が変わります。)

2,000+3,000=5,000(黒字合計)

△1,600×(2,000÷5,000)=△640

S1社

△1,600×(2,000÷5,000)=△960

S2社

5,000(黒字合計)>1,600(赤字合計)、少ない金額1,600

1,600×(△1,000÷△1,600)=+1,000

S3社

1,600×(△600÷△1,600)=+600

S3社の所得もれが原因でP社やS1社の所得が変わり、

グループ全体で確定申告の再計算が必要となります。

計算イメージ

遮断措置がある場合

S3社で売上計上もれが+400あった場合に

遮断措置があると次の金額となります。

| 内容 | P社 | S1社 | S2社 | S3社 | 合計 |

|---|---|---|---|---|---|

| 損益通算前所得 | 2,000 | 3,000 | △1,000 | △1,000 +400 =△600 | 3,400 |

| 損益通算 | △800 損金算入 | △1,200 損金算入 | 1,000 益金算入 | 1,000 益金算入 | 0 |

| 損益通算後所得 | 1,200 | 1,800 | 0 | 0 ↓ +400 | 3,400 |

| 法人税20% | 240 | 360 | - | 80 | 680 |

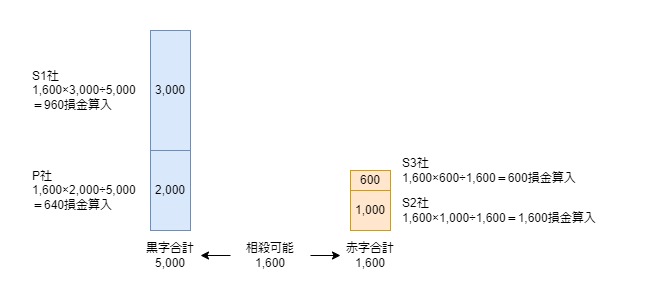

P社、S1社、S2社、S3社

遮断措置により損益通算の金額はそのまま固定されます。

S3社の計算

損益通算前所得 △1,000+400=△600

損益通算、遮断措置あり 1,000

損益通算後所得 +400

遮断措置により、S3社以外の法人は所得計上もれの

影響を受けないように改正されています。

下記表のS3社の数字が遮断措置です。

他の法人の所得が変動した場合も、同様に遮断措置が適用されます。

| 当初申告 | 2回目の申告 |

|---|---|

| 当初申告通算前所得金額 (1回目に計算した所得金額) P社、2,000 S1社、3,000 | 通算前所得金額 (再計算した所得金額) P社、2,000(同じ) S1社、3,000(同じ) |

| 当初申告通算前欠損金額 (1回目に計算した欠損金額) S2社、△1,000 S3社、△1,000 | 通算前欠損金額 (再計算した所得金額) S2社、△1,000(同じ) S3社、△600(異なる) →△1,000とみなす。 |

参考リンク

・グループ通算制度の損益通算

・損益通算の遮断措置(このページ)

・損益通算の遮断措置の不適用

・遮断措置がない場合の2回目の修正申告等

遮断措置の規定(参考)

5 第一項又は第三項の規定を適用する場合において、第一項の通算法人の所得事業年度若しくは同項に規定する他の通算法人の同項に規定する基準日に終了する事業年度又は第三項の通算法人の欠損事業年度若しくは同項に規定する他の通算法人の同項に規定する基準日に終了する事業年度(以下第七項までにおいて「通算事業年度」という。)の通算前所得金額又は通算前欠損金額が

法人税法64条の5、第5項

当該通算事業年度の第七十四条第一項(確定申告)の規定による申告書に添付された書類に通算前所得金額又は通算前欠損金額として記載された金額(以下この項においてそれぞれ「当初申告通算前所得金額」又は「当初申告通算前欠損金額」という。)と異なるときは、当初申告通算前所得金額を通算前所得金額と、当初申告通算前欠損金額を通算前欠損金額と、それぞれみなす。

通算事業年度の

通算前所得金額又は通算前欠損金額が

当初申告通算前所得金額又は当初申告通算前欠損金額と異なるときは、

当初申告通算前所得金額を通算前所得金額と

当初申告通算前欠損金額を通算前欠損金額と、それぞれみなします。